目次

1. 国際エネルギー情勢は地政学リスクがあるものの落ち着いている

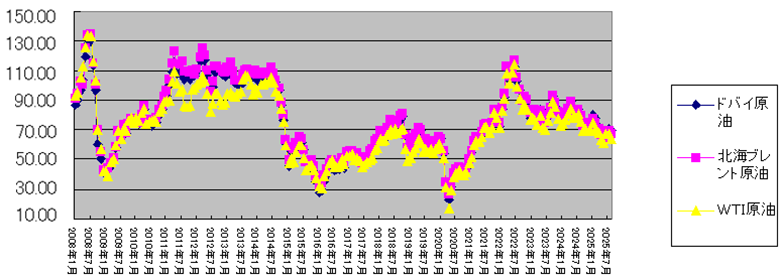

米国トランプ大統領の当選から、1年近くが経過しているものの、ウクライナ危機、パレスチナ危機は、国際エネルギー情勢の地政学リスクとなっている。こうした地政学リスクが続いているものの、原油価格は比較的落ち着いており、WTI原油価格は、2025年9月下旬時点において、1バレル65ドル台と比較的低位安定している(図表1)。

(図表1)主要原油価格推移(単位:ドル/バレル)

出所:NYMEX(ニューヨーク商業取引所)統計等

原油価格が高騰することはなく、日本が輸入するLNG価格も落ち着きを見せている、その大きな要因としては、原油供給が潤沢にあり、今後も原油生産量が石油需要の伸びを上回る可能性が強いからといえる。今後の原油価格の動向を見通すにあたり、原油供給の面を見てみる。

2. 非OPECプラスの原油生産量の増加

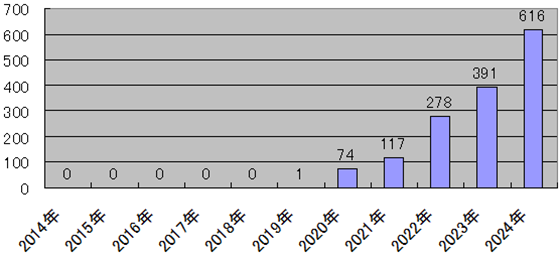

これまでの経験からも、上記のような地政学リスクがあると、原油価格は高騰するという見方をする筆者も、この数年のサウジアラビア、ロシアをはじめとしたOPECプラス以外の産油国の原油生産量が増加している状況において、原油価格が高騰する可能性はきわめて低いと考えている。なぜならば、米国のシェール・オイル、カナダ、ブラジル、ガイアナの原油生産量が大きく伸びているからである。ここで注目すべきなのは、中南米のもっとも貧しい国の一つであったガイアナの原油生産量の伸びが挙げられる。最貧国ガイアナの経済が変貌したのは、2015年のエクソンモービルによる沖合い油田に発見にある。原油埋蔵量は116億バレルに達し、この10年間における世界最大の油田発見とされ、2018年までは、まったくなかった原油生産量が、2024年には日量61万6,000バレルにまで増加する大産油国に成長した(図表2)。2030年までには、原油生産量は日量170万バレルに達すると見込まれている。

(図表2)ガイアナの原油生産量(単位:日量千バレル)

出所:世界エネルギー統計レビュー2025年6月

こうした思いがけない油田の発見により、ガイアナの2024年の実質GDP(国内総生産)成長率は63%と、世界でもっとも経済成長する国となった。少し話はそれるものの、何もない貧しい国に石油の富が生まれると、世の中が変わる。第1に世界最大の石油メジャー(国際石油資本)のエクソンモービルが最初にガイアナの油田を発見し、45%の権益を保有しているものの、ガイアナ油田の権益の30%を保有する米国の中堅石油企業ヘスを、エクソンモービルに次ぐ巨大石油メジャーのシェブロンが2023年10月に530億ドル(7兆6,850億円)に達する巨額買収を発表すると、エクソンモービルが、自社の利益を守るために、国際仲裁に買収反対を訴え、2025年7月にようやくシェブロンの買収完了が決着した。第2にもともと、ガイアナは、産油国のブラジル、ベネズエラに囲まれ、地質構造的には石油が存在する可能性はあった。いざ、石油が発見されると、隣国のベネズエラのマドゥロ大統領は、ガイアナはベネズエラの一部であると一方的に主張を始め、ベネズエラ国会もガイナアのエセキボ地域を領土であるという法案を可決した。ベネズエラは、反米路線を打ち出し、米国による制裁もあって経済的に低迷し、インフレーション(物価の持続的な上昇)が恒常化し、国営石油企業PDVSAに対する制裁も加わって、原油生産量も2014年の日量2,692千バレルから2024年には日量960千バレルに減少し、ガイアナの石油は、ノドから手が出るほど欲しい存在となった。第3に、ガイアナ国内の大統領選挙においても、石油の富をどう配分するかが争点となった。エクソンモービルによって、米国企業の最新の技術と蓄積された経験から油田が発見されたものの、いざ発見された油田の富が莫大であると、当初の契約である75%の取り分が、米国の石油メジャーの取りすぎではないかという資源ナショナリズムを主張する候補が誕生する。こうした様々な動きに対して、米国、英国は、ガイアナ上空において軍事訓練を実施するなど、中南米諸国と欧米先進国が、石油の富を目指して目の色を変える状況は、脱炭素の時代にあっても、20世紀の石油争奪戦と変わることはない。

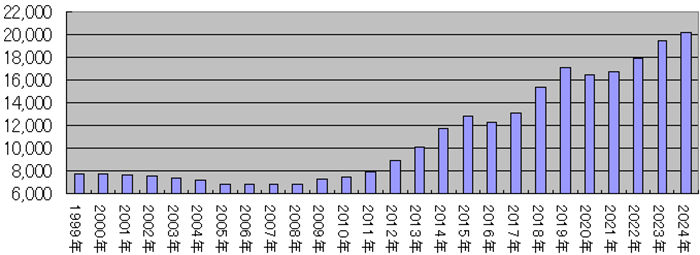

米国の原油生産量も、トランプ政権が、脱炭素よりも化石燃料重視となり、Drill Baby Drill(掘って、掘って、掘りまくれ)の主張のもと、石油企業は、今後の油田開発投資を増加させる流れにある。2025年9月23日に開催された国連総会においても、トランプ大統領は、脱炭素に反対し、化石燃料を促進する持論を延々と展開した。実際に米国の原油生産量(天然ガス液を含む)は、2024年に日量2,000万バレルを超え、過去最高となっている(図表3)。

もちろん、後述するように、米国の石油企業も、シェール・ガス革命、シェール・オイル革命の勃興期における2010年代のように採算を度外視して、油田の掘削を積極的に行うということはなくなり、配当の引き上げ、自社株買い等の株主還元を重視し、原油価格の低迷に対して採算のとれない開発は抑制し、そのためリグ(新規油田開発のための掘削装置)の稼働数は低迷している(図表4)。

(図表3)米国の原油生産量推移(単位:日量千バレル)

出所:世界エネルギー統計レビュー2025年6月

(図表4)米国のリグ稼働数推移 2013年-2025年

出所:ベーカー・ヒューズ社統計

しかし、新規油田の開発を抑制しても、水平掘削(Horizontal Well)の延伸距離を伸ばし、水圧破砕(Fracturing)の技術を磨き上げ、1井戸当たりの生産性を向上させて、結果として米国全体の原油生産量は増加している。

地質構造的には、米国と類似するカナダの原油生産量も、2014年の日量4,271千バレルから2024年には日量5,888千バレルに増加している。北米全体においても、2014年の日量18,851千バレルから2024年には27,934千バレルと10年間に日量9,083千バレルも増加し、世界の石油需要の1割相当が、北米において増えており、これはサウジアラビアにとって、大きな脅威となっている。

3. サウジアラビアをはじめとしたOPECプラスも原油増産に

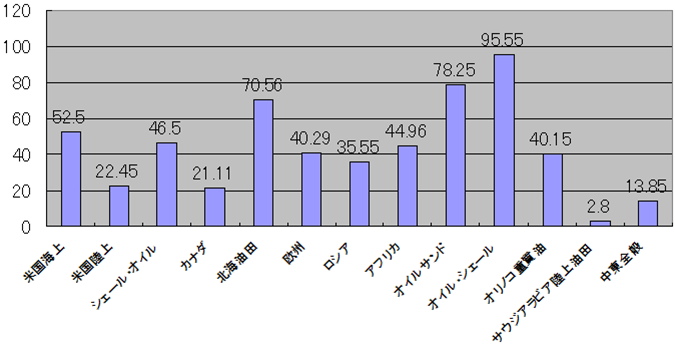

もともと、サウジアラビアをはじめとしたOPEC(石油輸出国機構)加盟国と、ロシアをはじめとした非OPEC加盟国によるOPECプラスは、原油価格を下支えし、石油収入を増加させるために、2024年1月から日量220万バレルの自主減産を実施し、それに加えて、日量166万バレルの自主減産と日量200万バレルの全加盟国による協調減産の合計日量586万バレルの減産を実施していた。しかし、米国、カナダ、ブラジル、ガイアナ等のOPECプラス以外の産油国による原油生産量の増加が続き、OPECプラスの国際原油市場シェア低下に危機感を抱いたサウジアラビアをはじめとしたOPECプラスは、2025年4月から毎月にわたって自主減産幅の縮小(原油の増産)に政策を変更し、市場シェア重視となった。2025年9月に日量54万7,000バレルの増産を行い、予定よりも1年前倒しで、日量220万バレルの自主減産を終了した。さらに、自主減産日量166万バレルについても、2025年10月に日量13万7,000バレルの増産を行う。サウジアラビアをはじめとした中東諸国の原油は、米国のシェール・オイルよりも生産コストが安価であり(図表5)、米国のシェール・オイル生産企業が、株主還元を重視し、開発を抑制しているタイミングで、市場シェアを奪い返す戦略をとっている。また、原油価格を適度に低く安定化させ、コストが割高な再生可能エネルギーの普及を遅らせ、石油の需要を長続きさせて、将来的な石油収入を確実なものとするという戦略もとっている。

(図表5)地域別油田発見・生産コスト(単位:ドル/バレル)

出所:各種専門機関の資料をもとに筆者推計

しかし、これまでの筆者の経験からして、サウジアラビアの市場シェア重視を目的とした増産は、原油価格暴落をもたらす。10年以上前の2014年9月にも、米国のシェール・オイルの生産量増加に対して、安価な生産コストを武器に、サウジアラビアは原油生産量増加を開始した。しかし、サウジアラビアと米国のシェール・オイルとの果てしない消耗戦となり、米国の指標原油のWTI(ウェスト・テキサス・インターミディエート)原油価格は、2014年6月の1バレル107ドルから2016年2月に1バレル26ドルまで暴落した。つまり、生産コストが安いからといって競争を仕掛けても、米国のシェール・オイルの底力は意外に強く、米国の原油生産が続き、世界の産油国は原油生産競争を続け、原油価格は下落する可能性が強い。

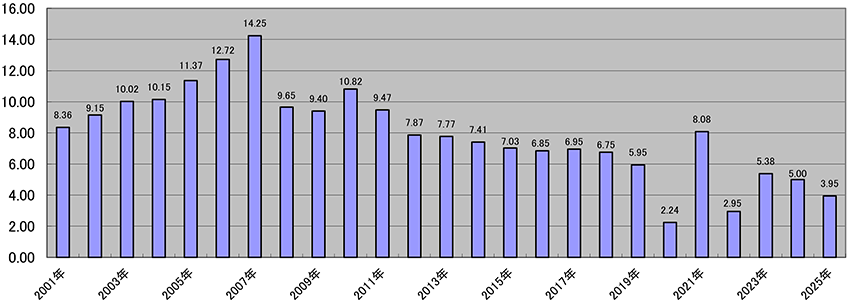

4. 中国の石油需要の伸びも低迷

次に、石油需要面について考えると、①米国のトランプ関税による世界経済の不透明感、②中国の不動産不況による経済の伸び悩みの長期化が、挙げられる。米国のトランプ大統領による関税の引き上げは、日本、中国、欧州諸国の輸出に打撃を与え、世界全体の経済成長率を鈍化させる可能性がある。さらに、中国の実質GDP成長率は、2025年には年率4%を下回り、長期的な景気低迷が見込まれている(図表6)。

(図表6)中国の実質GDP成長率(%)

出所:IMF(国際通貨基金)統計

中国は、これまで年率8%程度の高成長を続け、国内の石油消費量が順調に増加し、米国を抜いて、世界最大の石油輸入国となっている。しかし、年率3%台の低成長による石油需要の伸び悩みは、中東からの原油輸入を減少させ、原油価格の下落をもたらす。さらに、中国経済に依存するアセアン諸国の経済成長率も鈍化させる。

このように、OPECプラス以外の産油国における原油生産量の増加、OPECプラスによる協調減産の縮小、等の原油供給の増加、中国をはじめとした世界の石油需要の伸び悩みを総合的に考えると、2025年秋から2026年にかけて、WTI原油価格は1バレル50ドル〜60ドル、さらにはサウジアラビアはじめとしたOPECプラスによる、一層の原油生産量の引き上げによって、原油価格は1バレル40ドル台にまで下落する可能性という、日本をはじめとした石油輸入国にとっては、好ましい原油価格が予想される。

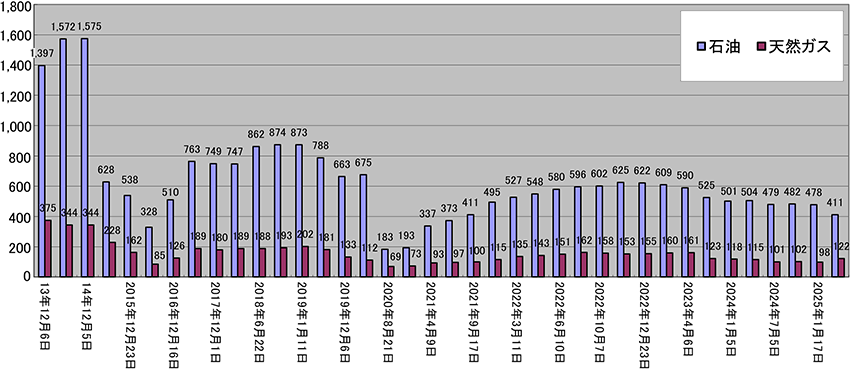

5. 原油価格に連動する日本のLNG輸入価格

日本は輸入するLNGの8割程度が、長期かつ原油価格連動の契約となっている。米国の天然ガス・スポット(随時契約)価格であるヘンリー・ハブ渡し、欧州におけるLNGのスポット価格の指標となるオランダのTTFが、かりに地政学リスクによって高騰しても、日本の輸入原油価格が低位安定している限り、日本のLNG輸入価格も割安なものとなる。日本のLNG輸入価格(百万Btu「ブリティッシュ熱量単位」当たりのドル表示)は、6倍すると熱量換算で原油価格と比較できる。2000年からの価格を比較すると、日本のLNG輸入価格(ドル建て)は、ほぼWTI原油価格(ドル建て)と一致している(図表7)。

(図表7)原油価格と日本のLNG輸入価格の相関(単位:ドル)

出所:世界エネルギー統計レビュー2025年6月より筆者作成

日本のLNG輸入の8割を占める原油価格連動の契約は、原油価格の低位安定が見込まれているため、2022年からの下降傾向を踏まえると、2026年には、百万Btu当たり6ドル〜7ドル程度の割安なLNG輸入が期待でき、都市ガス価格、電気料金の安定につながることが見込まれる。LNGスポット価格については、ロシアによるウクライナ侵攻以降、欧州諸国とアジア諸国によるLNG争奪戦が激しくなり、欧州のLNGスポット価格(オランダTTF)と極東アジアLNGスポット価格(JKM)の裁定が働くようになっており、2026年冬において欧州諸国に寒波が来襲したような場合には、極東アジアのLNGスポット価格は百万Btu当たり20ドルに達する可能性があるものの、これは8割に達する原油価格連動のLNG価格に打撃を与えない。

6. もちろん地政学リスクにも注意する必要

国際石油市場は、2026年にかけて余剰感が強く、世界全体においては石油消費量の3%程度に相当する日量300万バレル程度の供給過剰が予想されている。世界の石油需要は、日量1億バレル程度で伸び悩む(図表8)。

(図表8)世界の石油需要見通し(単位:日量100万バレル)

出所:IEA(国際エネルギー機関)石油市場月報2025年7月11日

先進国、途上国ともに石油消費量が伸び悩む一方、世界全体の原油供給量が増加を続ければ、原油価格が暴落しても不思議ではない。しかし、2025年秋時点においても、WTI原油価格が1バレル60ドル台で収まっている理由は、第1に国連加盟国の圧倒的な多数が反対しているにもかかわらず、イスラエルがガザへの地上侵攻を続け、さらには国際法違反ともいえるヨルダン川西岸の入植地を拡大しており、アラブ諸国の反発によって、中東情勢の緊張化が強まっていること。第2にロシアとウクライナとの停戦への先行きが見えず、いらだちを強めるトランプ大統領が、ロシア産石油の輸入禁止を、中国、インド等にも求め、玉突き的に中東への石油需要が増加する可能性があること。等の地政学リスクが、原油価格の下落への下支えとなっている。

2026年において、原油価格と日本のLNG輸入価格が低位で安定することが見込まれるとしても、原油価格上昇要因も残っていることには注意する必要がある。OPECは、カーボンニュートラル達成の2050年においても、世界の石油需要が増加するという強気の予測を行っている(図表9)。

(図表9)OPECによる世界の石油需要見通し(単位:日量100万バレル)

出所:OPEC世界石油見通し2025年

2026年においても、石油と天然ガスは重要なエネルギーであり続け、今後も石油は自動車、航空機等の輸送用燃料、天然ガスは都市ガスの原料、発電用の燃料、LNG燃料船の燃料として必須のエネルギーであることに変わりはなく、再生可能エネルギーによる電力が完全に取って代わることは難しい。そのため、石油は、食糧と同じく生活必需品であり、需要の価格弾力性が極めて小さいが、パレスチナ危機、ロシアとウクライナとの戦闘状況、欧州諸国における寒波、猛暑の来襲による暖房需要、冷房需要の増加等、ほんのわずかでも石油が不足した場合には、原油価格は高騰する可能性がある。もし、原油価格は低価格で安定すれば、日本のLNG輸入価格が2024年、2025年と比較して割安となることが大いに期待できるものの、ちょっとしたボタンの掛け違いによる大国間の衝突、想定外の気候変動による寒波の来襲も考えられる。さらに、米国の中央銀行にあたるFRB(米国連邦準備制度理事会)による政策金利の引き下げが続き、余剰な投機資金が原油先物市場に向かう可能性もある。既に、米国の金融市場は、政策金利の数度にわたる引き下げを織り込んでいる。米国のシェール・オイルも、トランプ大統領の掛け声にもかかわらず、石油企業が採算を重視し、生産量が減少する可能性もある。実際に、EIA(米国エネルギー情報局)は、2026年の米国の原油生産量は減少すると予測している。ホルムズ海峡を通過する日量2,000万バレル近い原油供給の途絶懸念によって予測される、原油価格が1バレル80ドルを超える、10%の可能性にも備える必要があると考えられる。

東京大学工学部非常勤講師(金融工学、資源開発プロジェクト・ファイナンス論)

三菱UFJリサーチ・コンサルティング客員主任研究員

石油技術協会資源経済委員会委員長

【略歴】

1981年東京大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、東京銀行本店営業第2部部長代理(エネルギー融資、経済産業省担当)、東京三菱銀行本店産業調査部部長代理(エネルギー調査担当)

出向:石油公団企画調査部:現在は石油天然ガス・金属鉱物資源機構(資源エネルギー・チーフ・エコノミスト)

出向:日本格付研究所(チーフ・アナリスト:ソブリン、資源エネルギー担当)

2003年から現職