欧州を中心に導入が進んできた炭素税ですが、近年はカーボンニュートラルに向けた重要な政策として、導入する国が増えてきています。日本でも2028年から新たな仕組みの炭素税である「炭素賦課金」の導入が計画されており、企業のエネルギー支出にも影響が及ぶことが予想されます。炭素税をいち早く導入した北欧諸国では、どのような政策によってどんな効果が生まれたのでしょうか。日本では今後、新たな炭素税の導入によって企業にどのような影響が及ぶのでしょうか。本コラムでは、国内外の炭素税や排出量取引制度の動向と、企業に求められる対応について紹介します。

目次

1. 炭素税とは

石油や石炭、天然ガスなどの化石燃料を使う際に排出されるCO₂に価格を付け、CO₂の量に応じて課される税金を指します。「CO₂を出すほどコストがかかる」というルールを設けることで、省エネや再生可能エネルギーへの転換を進めます。さらに、税収を気候変動対策に充てることで社会全体の温暖化対策を後押しする狙いもあります。

カーボンプライシングとの違いは?

カーボンプライシングは、より広い枠組みで炭素の排出者の行動を変容させる規制や価値取引が含まれます。例えば、国内排出量取引やクレジット取引(非化石価値取引)などもそのひとつで、炭素税もカーボンプライシングの枠組みの中に含まれます。

2. 炭素税の動向

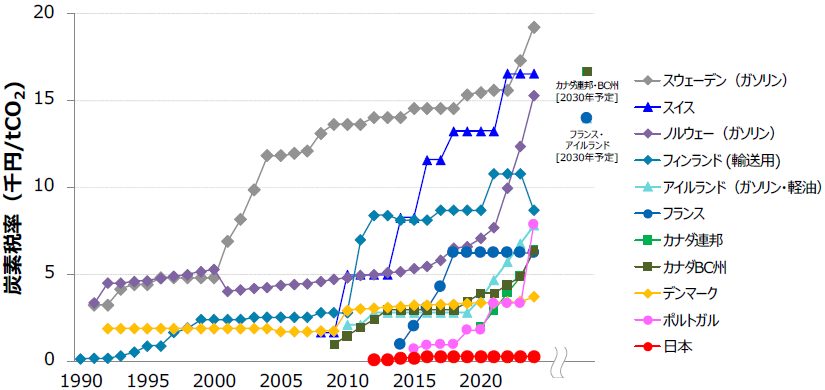

- ・欧州を中心に導入が進み、2024年時点で30以上の国・地域が炭素税を導入しています。(フィンランド、スウェーデン、ノルウェー、デンマーク、フランス、ドイツ、アイルランド、スイス、シンガポール、カナダ、南アフリカ、チリ、コロンビア、アルゼンチンなど)

- ・税率の水準は国によって大きく異なり、スウェーデンのように1トンあたり100ユーロ超の高率から、日本のように数ユーロ以下まで幅があります。2015年に合意された「パリ協定」の影響などにより、直近5〜10年で急激に税率を引き上げている国が目立ちます。

- ・近年はEUのCBAM(※)の影響を受け、貿易国を中心に炭素税・排出量取引制度導入の動きが加速しています。

※CBAM(炭素国境調整措置):EU域外から域内への国境をまたぐ特定の輸入品に対してEU域内と域外の炭素価格の差額を支払うことを義務付けた制度。セメント、鉄鋼、アルミ、肥料、電力、水素などのセクターを対象に2026年から本格実施予定。 - ・従来対象となるセクターは、電力・重工業が中心でしたが、運輸、航空、海運、廃棄物、鉄鋼・セメントなどの高排出セクターにも炭素価格制度を適用する国が増えてきています。

主な炭素税導入国の税率推移及び将来見通し

(出典)みずほリサーチ&テクノロジーズ作成。

(注1)税率は2024年1月時点。

(注2)スウェーデン(1991年〜2017年)及びデンマーク(1992年〜2010年)は産業用軽減税率を設定していたが、ここでは標準税率を採用(括弧内は産業用税率を設定していた期間)。

(注3)為替レート:1CAD=約98円、1EUR=約140円、1CHF=約138円、1SEK=約13円、1NOK=約13円、1DKK=約19円。(2021〜2023年の為替レート(TTM)の平均値、みずほ銀行)

3. 各国の炭素税の動向

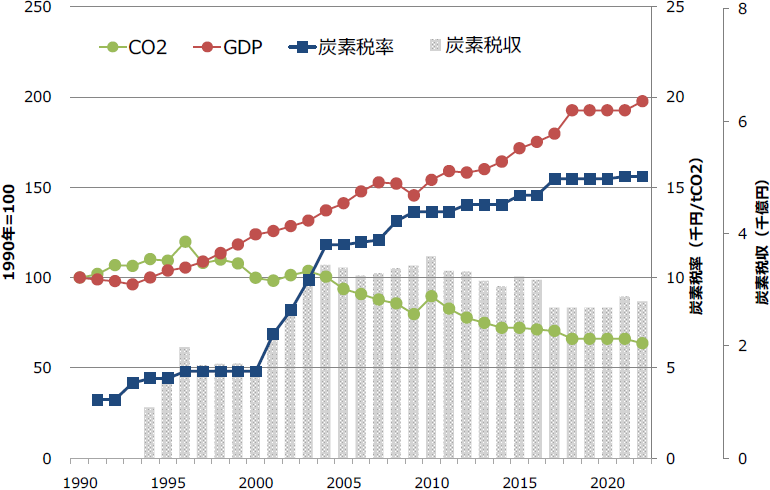

(1)フィンランド

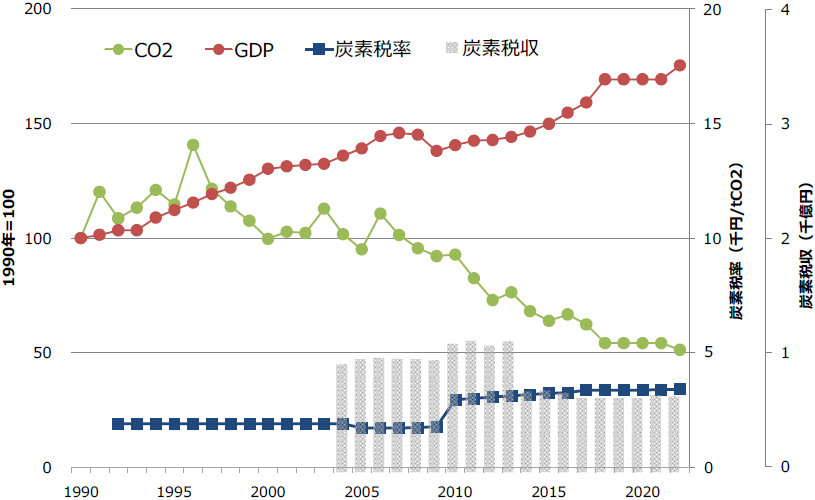

1990年に世界初の炭素税を導入した国です。2011年にエネルギー税制改革を実施し大幅に炭素税を上げましたが、これを所得税の引下げや、企業の雇用に係る費用の軽減に活用しました。熱利用及び輸送用の化石燃料消費に対し課税していますが、農業用燃料は一部減税(還付)を行っています。炭素税の負担増にあわせ、CO₂の削減に成功しています。

フィンランド

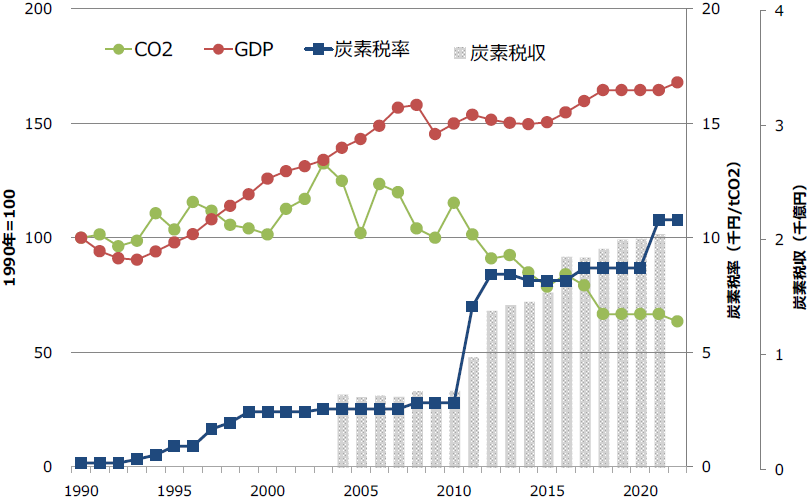

(2)スウェーデン

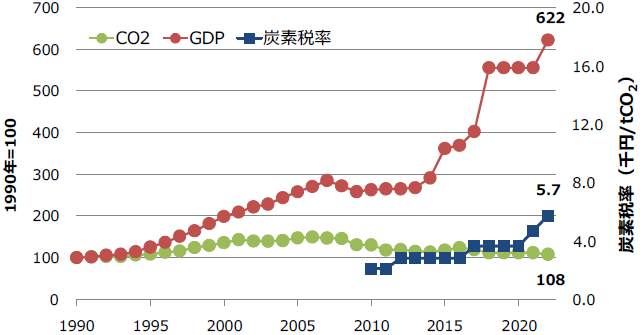

1991年に炭素税を導入した先進国です。税率は当初1トンあたり約30ユーロでしたが、段階的に税率を引き上げ、現在は130ユーロを超えて世界でも最も高い水準にあります。

炭素税導入時に労働税の負担軽減を実施したり、産業競争力を守るため特定のエネルギー集約産業に対する配慮(低率・一部免除)を設定しました。2001〜2004年の標準税率引上げ時には、低所得者層の所得税率の引下げに活用するなど、補完策を共に実施しています。これらの政策によって、経済成長を維持しながらCO₂を削減する“デカップリング”に成功しています。

スウェーデン

(3)デンマーク

従来は炭素税の価格は、比較的低めでしたが、近年の「グリーン財政改革」で実効的な炭素価格は上昇傾向にあります。化石燃料(石炭、石油、ガス)及び廃棄物の消費に対し課税(電力は除く)し、農業分野の温室効果ガス(家畜由来メタン等)への課税導入も2030年から予定されています。

デンマーク

(4)アイルランド

経済危機からの再建を目指し、2010年に炭素税を導入しています。炭素税の税収は一般会計に充当され、2010年以降の財政健全化に寄与しました。2020〜2030年までの税率引上げによる増収分は、住宅改修、燃料貧困対策(炭素税の引き上げによって燃料費の負担が増える低所得世帯等を対象とした燃料手当など)、排出量の多い産業から低炭素経済への公正な移行支援、持続可能な農業支援に充当予定です。主に化石燃料消費に対し課税しています。

アイルランド

4. EU排出量取引制度(EU-ETS)と炭素税の関係

(1)EU-ETSとは

- ・欧州連合(EU)が導入する「EU域内排出量取引制度(European Union Emissions Trading System)」の略称で、温室効果ガス排出量に上限(キャップ)を設け、その排出枠を企業間で取引(トレード)させる制度です。2005年に開始され、制度は段階的に拡張・改良されながら現在に至ります。

- ・EU排出量取引制度(EU-ETS)と炭素税は、いずれも温室効果ガス排出を抑制するためのカーボンプライシングの代表的な手法ですが、制度設計や対象、価格決定の仕組みが異なり、欧州では両者を併用する形で運用しています。

(2)EU-ETSと炭素税の位置づけ

- ・EUでは、EU-ETSを中核に据えつつ、対象外セクターに炭素税を適用することで、経済全体をカバーしています。

- ・EU域内の多くの国で導入されている炭素税は、EU排出量取引制度(EU-ETS)に参加していない部門(輸送、建築、農業など)を主な課税対象としています。両者は対象部門を分けることで、政策の補完関係を築いています。たとえば、スウェーデンでは、炭素税とETSを合わせることで、CO₂排出の95%以上に対して価格付けがなされています。

- ・製造業やエネルギー産業は国際競争に晒されており、過剰な炭素コストを課すと「カーボンリーケージ(生産拠点の国外移転や輸入増加による排出の海外流出)」を招く恐れがあるため、コスト負担を過度に重複させないようにしています。

(3)国別の炭素税・ETSの対象セクター

| 国 | 炭素税の対象セクター | ETS の対象セクター |

|---|---|---|

| フィンランド | ETS 対象外の燃料使用・暖房・交通などが主な対象 | 電力・発電所、重工業(鉄鋼、紙・パルプ、製紙、化学、セメントなど)、域内航空など |

| スウェーデン | 燃料・暖房・交通用燃料など、化石燃料が炭素税の対象 | 電気・熱供給プラント、電力・熱生産施設、石油精製所、鉄鋼、アルミニウムなどの重工業、製紙・紙パルプ産業、鉱業、セメント・ガラス等の非電化産業施設。航空のうちEU域内航空など |

| デンマーク | 燃料(天然ガス、石炭、オイル等)、エネルギー用途、暖房用途など | 発電所/電力・熱生産・重工業(鉄鋼、セメント等)、石油精製、域内航空など |

5. 欧州における炭素税導入成功の背景

設計の巧みさ

- ・段階的導入:スウェーデンは1991年に炭素税を導入しましたが、当初から高額ではなく徐々に引き上げていく方式を採用。企業や家庭が移行コストを吸収できる時間を確保しています。

- ・補完策:再エネ・省エネ投資への補助や規制緩和と組み合わせ、単なる「負担」ではなく「エネルギーシフトへのインセンティブ」となるように設計されました。

税収の再配分

炭素税収は「財源」として一般会計に吸収するだけでなく、所得税・社会保険料の軽減や雇用促進策への投資、再エネ・省エネ支援などに活用されました。これにより、環境負担を増やしつつも市民の生活コストや企業の雇用コストを下げ、経済の効率性を高める効果が生じました。

技術革新と競争力の向上

炭素税は高エネルギーコストを前提とするため、省エネ技術や再生可能エネルギーの市場が早期に形成されました。その結果、北欧企業は環境技術や持続可能なソリューションの分野で国際競争力を高め、輸出産業の柱にもなりました。(例:バイオマス利用、熱供給ネットワーク、再エネ発電技術など)。

高い国民合意と政策・制度の安定性

北欧では「環境と経済は両立できる」という価値観が強く、国民や企業の受容性が比較的高いことが背景にあります。また、政策が政権交代でも大きく揺らがなかったため、企業が長期投資を行いやすく、結果的に環境関連事業が成長し、経済への好循環が生まれています。

6. 日本の炭素税

(1)炭素税の導入と現状

日本では2012年に「地球温暖化対策税」として導入されました。CO₂排出量1トンあたり289円が課税される仕組みで、国際的にみると非常に低い水準です。このため、直接的に企業の行動を変える効果は限定的ですが、税収は再生可能エネルギーや省エネ技術の普及支援に活用されています。(税収:年間約2600億円前後)

(2)新たな炭素税「炭素賦課金」の導入

地球温暖化対策税が改正・拡充される予定で、2028年度から新たな炭素税「炭素賦課金」が導入される予定です。

導入の目的

- ・脱炭素投資の財源確保:炭素賦課金(化石燃料賦課金)は、GX政策と脱炭素投資支援の財源を確保する目的で、段階的に導入される見通しです。

- ・排出への価格シグナル:企業・消費者に対して化石燃料使用のコストを明確化し、再生可能エネルギーの普及や省エネ施策などに活用する仕組みが計画されています。

- ・国際的な整合性の確保:EUなどで進む炭素価格政策(炭素税・排出量取引制度)やCBAM(炭素国境調整措置)に対応し、国際競争力を保つことを狙います。

(3)「炭素賦課金」制度の仕組み(予定)

| 項目 | 内容 |

|---|---|

| 課税対象 | 化石燃料の供給事業者(石油・ガス・石炭など)。上流で賦課し、価格転嫁を通じて広範な排出に波及する。企業や家庭のエネルギー使用全般が間接的に対象となる。 |

| 賦課方式 | CO₂排出量に応じた「賦課金」を徴収。化石燃料の炭素含有量を基に算定。 |

| 既存の炭素税との関係 | 「地球温暖化対策税」は当面併存。将来的には統合・再編の可能性あり。現行税率(289円/t)は据え置かれ、賦課金が上乗せされる可能性あり。 |

| 排出量取引制度との併用 | 日本では企業向けの排出量取引(GX-ETS)が2026年度から導入される予定で、炭素賦課金は価格下支え、GX-ETSは企業行動変容を狙う補完的関係となる。 GX-ETSはCO₂の直接排出量が10万トン以上の法人を対象に、毎年度、排出実績と等量の排出枠の償却を求める計画。 |

7. 企業に求められる対応

(1)炭素税や炭素賦課金導入による企業への影響

炭素賦課金は石油・天然ガス・石炭を扱う企業や輸入事業者にとって燃料コストの直接的な上昇要因となります。最終的には電力価格やガソリン価格にも波及する可能性もあります。そのため、燃料依存の高い業種(製造業、建設業、運輸など)はコスト構造の見直しが迫られます。

(2)企業に求められる対応

排出量の可視化

- ・企業にとって「排出量の可視化」は、カーボンプライシングに対応する上で最も基本的かつ重要なステップです。燃料・エネルギー使用量、カーボンフットプリントを測定し、中長期的な負担シナリオを構築することが重要になります。

- ・Scope1(自社の燃料使用)、Scope2(購入電力)、Scope3(サプライチェーン)を区分して算出します。

排出量削減計画

排出量が見えた後は、炭素コスト上昇を織り込んだ中長期の事業計画を作成し、省エネ・再エネ・電化・燃料転換などのロードマップを描くことで排出量の削減を実施していきます。

8. まとめ

炭素税を早い時期から導入した北欧諸国では、巧みな制度設計により、CO₂排出量を削減しながら経済成長を実現しています。さらに、炭素税に加えてEU域内排出量取引制度(EU-ETS)も機能し、幅広い業種を対象に炭素への課税が進められています。日本でも、新たに始まる炭素賦課金を単なる負担ではなく、脱炭素を進める機会ととらえ、事業計画に組み込んでいくことが重要です。そのためには、まず自社が関わるCO₂排出量の可視化を行うことが欠かせません。

NPO法人「そらべあ基金」理事

環境教育から企業の脱炭素、循環型ライフスタイルまで幅広いテーマで環境分野の記事や書籍の執筆・編集を行う。NPO法人「そらべあ基金」では子供たちへの環境教育や自然エネルギーの普及啓発活動に関わる。個人的にも太陽熱や雨水を使ったエコハウスに住む。著書に「地球のために今日から始めるエコシフト15」文化出版局、「エネルギーシフトに向けて 節電・省エネの知恵123」・「環境生活のススメ」飛鳥新社 他。日本環境ジャーナリストの会(JFEJ)会員。また、2015年〜2018年「マイ大阪ガス」で「世界の省エネ」コラムも連載。