エネルギー価格の高騰や不安定な国際情勢を背景に、企業におけるエネルギー戦略の重要性は近年いちだんと高まっています。2025年には「第7次エネルギー基本計画」とあわせて「GX2040ビジョン」が閣議決定され、脱炭素と経済成長の両立を目指すGX(グリーントランスフォーメーション)実現に向けた指針が改めて示されました。

2026年には、国内のエネルギー施策が新しい局面に入ります。それは、政府が進める排出量取引制度(GX-ETS)の義務化です。脱炭素は今後の企業経営において避けて通れないテーマであり、早期に理解して備えを進めることが企業の成長を左右するといえます。本コラムでは、4月に施行される改正GX推進法やGX-ETS義務化の内容を整理するとともに、企業が取るべき対応について解説します。

目次

1. 改正GX推進法の改正ポイントとETS義務化について

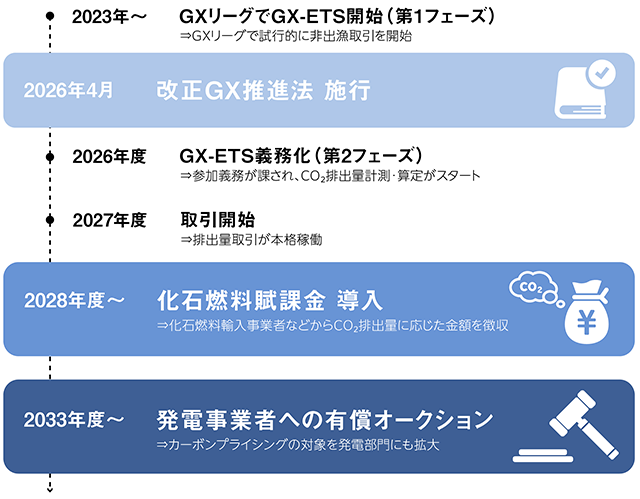

GXを進めるための法律として2023年に成立・施行されたGX推進法は、「施行後2年以内に必要な制度整備を行う」との条項に基づき、2026年4月に改正されます。今回の改正の大きなポイントは「成長志向型カーボンプライシング」の本格導入で、その中心となる排出量取引制度(GX-ETS)、化石燃料賦課金の2つの制度について具体案が示されていること。なかでも、GX-ETSは2026年度から義務化フェーズが始まり、排出量取引市場が本格稼働します。これまでは大企業などに限られていた印象ですが、今後GXに取り組む企業にとっても他人事ではなくなります。

GX-ETSは、2023年からGXリーグにおいて試行的に行われてきました(第1フェーズ)。ただし、取引は企業の自主的な目標設定による取り組みで、目標達成に至らなくてもペナルティはありませんでした。2026年度(第2フェーズ)からは法的拘束力を伴う制度として本格稼働し、段階的な拡大発展が予定されています。

(参照)

排出量取引制度の詳細設計に向けた検討方針(経済産業省)をもとに作成

義務化といっても、すべての企業が一斉に参加となるわけではありません。対象企業は段階的に設定され、企業が準備する期間を確保しながら進められるようになっています。ETS制度の目的は排出量の取り締まりではなく、企業がGX投資を通じて成長することを後押しし、経済社会全体の競争力を高めていくことにあります。

2. ETS義務化の基準と対象企業の詳細

改正GX推進法施行によって、2026年度からETS参加義務を負うのは、CO₂の年間直接排出量(スコープ1)が直近3ヵ年度平均で10万トンを超える企業です。これにより対象となるのは国内の300〜400社程度とされ、日本の温室効果ガス排出量の6割近くを占める見込みです。対象となりやすい業種は鉄鋼、電力・発電関連、化学工業などが中心で、製造工程で熱エネルギーを大量に必要とする素材系(セメントなど)や、自動車や機械などの大規模メーカーも該当する可能性があります。

この基準に基づけば、大企業だけが取り組むものととらえてしまいがちですが、中堅・中小企業にとっても決して無関係ではありません。その理由のひとつが、サプライチェーン全体での排出量管理です。取引先の企業がETS対象になれば、サプライヤーに対しても削減計画や再エネ導入などを求める可能性があるでしょう。

3. ETS義務企業が行うべき具体的アクション

ETS参加義務のある企業は、主に以下の対応が義務化され、②〜④については毎年行う必要があります。

①移行計画の策定…2050年カーボンニュートラル実現を見据えた排出削減目標や具体的な計画を作成し、国に提出する。

②排出量の算定・確認・報告…年度ごとにCO₂の直接排出量を算定し、第三者認証を受けた上で国に報告する。

③排出枠の割り当て申請…排出枠(②で報告した排出量と同量)の割り当てを国に申請する。

④排出枠の保有と償却…③の排出枠を保有し、排出量と突き合わせる(償却)。排出量が枠を超過した場合は不足分を市場から調達し、余剰があれば売却できる。

排出量取引の仕組みを簡潔に表現するなら、「自社の排出量を測定して報告したものが“排出してよい量”となり、枠が足りなければ調達し、余れば売ることができる」ということです。2026年度分の排出量に基づいて、翌2027年度からは実際に取引市場でお金の動き(排出枠の売買)が本格化していきます。

制度対応への遅れは、追加のコストを負担するリスクにもつながります。排出枠を超えてしまった分を調達しなかった場合は、ペナルティとして「未償却相当負担金」の支払いが課されることになっています。この負担金は「参考上限取引価格×1.1倍」として計算されることになっており、経済産業省の取りまとめ案(2025年12月19日発表)では、2026年度の参考上限取引価格は1トンあたり4,300円に設定されています。

ETSへの対応でまず取り組むべきは、自社の排出量を正確に算定・可視化することです。排出量を把握していなければ、削減目標も具体的な計画も立てられません。まずはエネルギー使用量を整理し、正式に報告できるデータをそろえることが出発点となります。

その上で、どのように排出削減を進めていくかを検討する必要があります。省エネ設備を導入あるいは改善するのか、エネルギー源を再エネへ転換するのかなど、企業によって取りうる手段はそれぞれです。こうした対応は大きな投資を伴うものなので、すべてを一度に実施するのではなく、設備更新のタイミングや経営計画などと照らし合わせながら、段階的に進めていくとよいでしょう。

(参照)

排出量取引制度の詳細設計に向けた検討方針(経済産業省)

令和8年度の参考上限取引価格及び調整基準取引価格に関する意見(経済産業省)

4. ETS義務化への対策にはD-Lineupの導入を

GX-ETSは、まずは多排出企業を対象に本格稼働しますが、義務対象は今後拡大していく可能性があります。今は対象外でも、事業拡大や設備増強によって将来的に対象基準に近づくことも考えられます。こうした将来に備えて、排出量の算定、削減計画の検討、エネルギー調達の見直しなど、現状の課題に目を向け、できるところから対応を進めていくことが重要です。

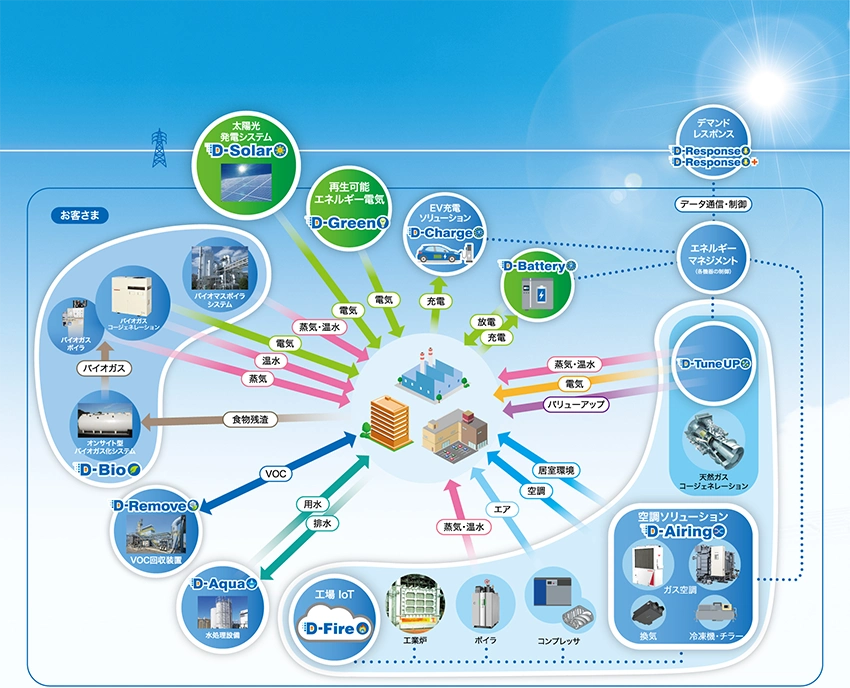

Daigasグループでは、GXや脱炭素対応を包括的に支援する「D-Lineup」を提供しています。再エネ調達、太陽光発電、工場向けIoTサービスなど、お客さまの課題に合わせて最適なソリューションをご提案し、ETS義務化を見据えた準備とCO₂排出量削減をサポートします。

D-Lineupとは、業務用・工業用のお客さまの低・脱炭素化に向けた、Decarbonization(脱炭素化)、Decentralization(分散化)、Digitalization(デジタル化)の3つのDを軸とした低・脱炭素サービスです。

5. まとめ:ETS義務化を企業成長のチャンスに

GX-ETSの本格稼働に伴い、企業の脱炭素経営は大きく加速するでしょう。環境貢献が当たり前となりつつある時代に、企業は「脱炭素を通じてどの様に成長していくか」という姿勢で取り組んでいくことが肝心です。

ETSへの対応も「負担」ではなく「成長のチャンス」ととらえ、エネルギーの使い方を見直し、コスト構造の改善や競争力強化につなげることが重要です。こうした取り組みは、企業価値向上や金融支援を受けるチャンス拡大にもつながるため、今回の改正法では義務対象とならない企業も、持続可能な経営の実現に向けて積極的に検討し、早めに動き出すことが望まれます。

Daigasエナジーは、幅広いソリューションで多種多様な業種のお客さまの課題にお応えします。ぜひお気軽にお問い合わせください。