ƒRƒ‰ƒ€

2024.04.23

2024”N‚ة‚¨‚¯‚錴–û‰؟ٹiپALNG‰؟ٹi‚جŒ©’ت‚µپ`ƒpƒŒƒXƒ`ƒiٹë‹@‚جƒCƒ“ƒpƒNƒgپ`

–عژں

1. چ¬–ہ‚·‚éچ‘چغƒGƒlƒ‹ƒMپ[ڈîگ¨

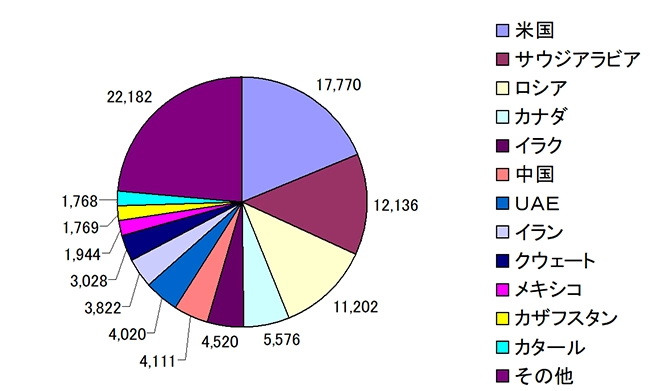

ƒچƒVƒA‚ة‚و‚éƒEƒNƒ‰ƒCƒi‚ض‚جگNچU‚ھ2”Nˆبڈم‚à‘±‚«پAگي“¬‚ھ’·ٹْ‰»‚ج—l‘ٹ‚ًŒ©‚¹‚ؤ‚¢‚éڈَ‹µ‚ج‚à‚ئپA2023”N10Œژ‚ة‚حپAƒpƒŒƒXƒ`ƒi‚جƒCƒXƒ‰ƒ€‘gگDƒnƒ}ƒX‚ة‚و‚éƒCƒXƒ‰ƒGƒ‹‚ض‚جٹïڈPچUŒ‚‚ة’[‚ً”‚µ‚½ƒCƒXƒ‰ƒGƒ‹‚ة‚و‚é•ٌ•œ‚ج’nڈمگي‚ھپAگ¢ٹE‚جŒ´–ûگ¶ژY‚ج’†گS‚ئ‚¢‚¦‚é’†“Œ’nˆو‚جڈîگ¨‚ً—h‚³‚ش‚ء‚ؤ‚¢‚éپBƒEƒNƒ‰ƒCƒiٹë‹@‚àپAƒpƒŒƒXƒ`ƒiٹë‹@‚àپA2024”N3Œژژ“_‚ة‚¨‚¢‚ؤ‚حپA‰ًŒˆ‚ض‚جژ…Œû‚ھŒ©‚¦‚¸پAچ‘چغƒGƒlƒ‹ƒMپ[ڈîگ¨‚جٹë‹@‚حچ¬–ہ‚ً‹ة‚ك‚ؤ‚¢‚éپBƒچƒVƒA‚حپAŒ´–ûگ¶ژY—تگ¢ٹE‘و3ˆتپA“V‘RƒKƒXگ¶ژY—تگ¢ٹE‘و2ˆتپAƒTƒEƒWƒAƒ‰ƒrƒA‚حپAŒ´–ûگ¶ژY—تگ¢ٹE‘و2ˆت‚جژ‘Œ¹ƒGƒlƒ‹ƒMپ[‘هچ‘‚جˆت’u‚ًگè‚ك‚ؤ‚¢‚éپiگ}•\1پjپB

پiگ}•\1پjچ‘•تŒ´–ûگ¶ژY—تٹ„چ‡ 2022”Nپi’PˆتپFگçƒoƒŒƒ‹/“ْپj

ڈoڈٹپFگ¢ٹEƒGƒlƒ‹ƒMپ[“ŒvƒŒƒrƒ…پ[2023”N

1970”N‘م‚ج2“x‚ة‚ي‚½‚éگخ–ûٹë‹@‚حپA’†“ŒژY–ûچ‘‚جگخ–û‚¾‚¯‚جƒGƒlƒ‹ƒMپ[ٹë‹@‚إ‚ ‚ء‚½پB‚µ‚©‚µپAŒ»چف‚جچ‘چغƒGƒlƒ‹ƒMپ[ٹë‹@‚حپAگخ–û‚ج‚ف‚ب‚炸پA“V‘RƒKƒXپAگخ’Y‚ًٹـ‚ق•چL‚¢ٹë‹@‚ً‚à‚½‚炵‚ؤ‚¢‚éپB

2. 2024”N“~‚ح—ژ‚؟’…‚«‚ًŒ©‚¹‚½Œ´–û‰؟ٹiپALNG‰؟ٹi

Œ´–ûگ¶ژY‘هچ‘پA“V‘RƒKƒXگ¶ژY‘هچ‘ƒچƒVƒA‚ض‚ج‰¢•ؤگوگiچ‘‚ة‚و‚éگ§چظپAŒ´–ûگ¶ژY‘هچ‘ƒTƒEƒWƒAƒ‰ƒrƒAپALNGپi‰t‰»“V‘RƒKƒXپj—Aڈo‘هچ‘ƒJƒ^پ[ƒ‹‚ً‚ح‚¶‚ك‚ئ‚·‚é’†“Œڈîگ¨‚جچ¬–ہ‚حپA–{—ˆ‚حŒ´–û‰؟ٹiپALNGپi‰t‰»“V‘RƒKƒXپj‰؟ٹi‚جچ‚“«‚ً‚à‚½‚ç‚·پBژہچغ‚ةپAƒEƒNƒ‰ƒCƒiٹë‹@‚ھ‹N‚±‚èپAƒچƒVƒAژYگخ–ûپE“V‘RƒKƒX‚ج‹ں‹‹“rگâ‚ھŒ»ژہ–،‚ً‘ر‚ر‚½2022”N3Œژ‚ة‚حپAWTIپiƒEƒFƒXƒgپEƒeƒLƒTƒXپEƒCƒ“ƒ^پ[ƒ~ƒfƒFپ[ƒgپjŒ´–û‰؟ٹi‚ح1ƒoƒŒƒ‹130ƒhƒ‹‚ً’´‚¦پA‹ة“ŒƒAƒWƒA‚جLNGƒXƒ|ƒbƒgپiگڈژŒ_–ٌپj‰؟ٹi‚ح•S–œBtuپiƒuƒٹƒeƒBƒbƒVƒ…”M—ت’Pˆتپj“–‚½‚è84ƒhƒ‹‚ً’´‚¦‚½پB‚µ‚©‚µپA‚»‚جŒم2023”Nˆبچ~‚حپAŒ´–û‰؟ٹiپALNG‰؟ٹi‚à—ژ‚؟’…‚«پA2024”N3Œژ’†ڈ{ژ“_‚ة‚¨‚¯‚éWTIŒ´–û‰؟ٹi‚ح1ƒoƒŒƒ‹70ƒhƒ‹~80ƒhƒ‹پA‹ة“ŒƒAƒWƒA‚جLNGƒXƒ|ƒbƒg‰؟ٹi‚ح•S–œBtu“–‚½‚è8ƒhƒ‹~10ƒhƒ‹‚ئڈ‚µ‰؛—ژ‚µ‚ؤ‚¢‚éپB‚»‚ج——R‚ئ‚µ‚ؤ‚حپA‘و1‚ةƒچƒVƒAژYگخ–ûپE“V‘RƒKƒX—Aڈo‚ض‚ج‰¢•ؤگوگiچ‘‚جگ§چظ‚ة‚à‚©‚©‚ي‚炸پAƒچƒVƒA‚ً‹‚”ٌ“‚ب‚¢’†چ‘پAƒCƒ“ƒh“™‚جگV‹»چ‘‚ھƒچƒVƒAژY‚جگخ–ûپE“V‘RƒKƒX‚ج—A“ü‚ً‘‰ء‚³‚¹پA‚»‚ج•ھ’†“Œ’nˆو‚©‚ç‚جگخ–ûپELNG—A“ü‚ًŒ¸ڈ‚³‚¹پA—]ڈè‚ب’†“ŒژY‚جگخ–û‚ئLNG‚ھ‰¢ڈBڈ”چ‘‚ة—Aڈo‚³‚ꂽ‚±‚ئ‚©‚çپAگ¢ٹE‘S‘ج‚ة‚¨‚¢‚ؤ‚حپAگخ–ûژù‹‹پALNGژù‹‹‚ھƒoƒ‰ƒ“ƒX‚µپAژù‹‹•N”—‚ة‚و‚é‰؟ٹiچ‚“«‚ھ‹N‚±‚ç‚ب‚©‚ء‚½‚±‚ئپB‘و2‚ة2024”N‚ج“~‚ج‹CŒَ‚ھ‰·’g‚إ‚ ‚ء‚½‚±‚ئ‚©‚çپA“V‘RƒKƒX‰خ—ح”“d‚جژù—v‚جگL‚ر‚ھŒہ’肳‚êپA‰¢•ؤگوگiچ‘‚جگخ–ûچفŒةپA“V‘RƒKƒXچفŒة‚ھگد‚فڈم‚ھ‚èپAگخ–û‰؟ٹiپELNG‰؟ٹi‚ةڈمڈ¸ˆ³—ح‚ھ‚©‚©‚ç‚ب‚©‚ء‚½‚±‚ئپB‘و3‚ةŒ´–û‰؟ٹiپA“V‘RƒKƒX‰؟ٹi‚جڈمڈ¸‚ًژَ‚¯‚ؤپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY—ت‚ھپA‚ئ‚à‚ة2024”N3Œژژ“_‚ة‚¨‚¢‚ؤژjڈمچإچ‚‚ً‹Lک^‚µ‚ؤ‚¨‚èپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹‚ج—Aڈo‚ح“ْ—ت410–œƒoƒŒƒ‹‚ً’´‚¦پA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒKƒX‚ًŒ´—؟‚ئ‚µ‚½LNG—Aڈo‚à2023”N‚ح”Nٹش8,500–œƒgƒ“’´‚ئگ¢ٹEچإ‘ه‚جLNG—Aڈoچ‘‚ئ‚ب‚ء‚½‚±‚ئپB“™‚ھ‹“‚°‚ç‚ê‚éپB

3. •ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY‚حچD’²

2022”Nچ ‚ـ‚إ‚حپA•ؤچ‘‚جƒoƒCƒfƒ“گŒ ‚ج‚à‚ئپA’E’Y‘f‚ج—¬‚êپAESGپiٹآ‹«پEژذ‰ïپEٹé‹ئ“ژ،پj“ٹژ‘‚ة‚و‚èپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژYٹé‹ئ‚حپA‰»گخ”R—؟‚ھچہڈتژ‘ژY‚ئ‚ب‚錜”O‚©‚çپAگV‹KٹJ”‚و‚è‚àژط“ü‹à‚ج•شچد‚ة‚و‚éچà–±“à—e‚جŒ’‘S‰»پA”z“–‹à‚جˆّ‚«ڈم‚°پAژ©ژذٹ””ƒ‚¢“™‚جٹ”ژهٹزŒ³‚ً—Dگو‚µپAƒLƒƒƒbƒVƒ…پEƒtƒچپ[‚و‚è‚àڈ‚ب‚¢“ٹژ‘‚µ‚©چs‚ي‚¸پiگ}•\2پjپAگV‹KٹJ”“ٹژ‘‚ھ’â‘ط‚µپAƒVƒFپ[ƒ‹پEƒIƒCƒ‹‚ئƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY—ت‚حگL‚ر”Y‚ٌ‚إ‚¢‚½پB‚»‚ج‚½‚كپA•ؤچ‘‚جŒ´–ûگ¶ژY—ت‚ح2019”N11Œژ‚ًƒsپ[ƒN‚ئ‚µ‚ؤ‘‰ء‚µ‚ؤ‚¢‚ب‚©‚ء‚½پB

پiگ}•\2پj•ؤچ‘‚جگخ–ûٹé‹ئ‚جƒLƒƒƒbƒVƒ…پEƒtƒچپ[‚ئ“ٹژ‘‚جٹضŒW

ڈoڈٹپF•ؤچ‘ƒGƒlƒ‹ƒMپ[ڈî•ٌ‹ا“Œv

‚µ‚©‚µپAƒEƒNƒ‰ƒCƒiٹë‹@‚ًŒ_‹@‚ئ‚µ‚½Œ´–û‰؟ٹiپA“V‘RƒKƒX‰؟ٹi‚جڈمڈ¸‚ة‚و‚èپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY—ت‚ح‘‰ء‚ًژn‚كپA2023”N12Œژ‚ج•ؤچ‘‚جŒ´–ûگ¶ژY—ت‚ح“ْ—ت1,331–œƒoƒŒƒ‹‚ئ•ؤچ‘‚ج—ًژjڈمچإچ‚‚ة’B‚µ‚ؤ‚¢‚éپB•ؤچ‘‚ة‚¨‚¯‚éƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY‚ة‚ ‚½‚ء‚ؤپAƒٹƒOپiگV‹K–û“cٹJ”‚ج‚½‚ك‚جŒ@چي‘•’uپj‚ج‰ز“گ”‚حپA2010”N‘م‚ئ”نٹr‚µ‚ؤ‘‰ء‚µ‚ؤ‚¢‚ب‚¢‚à‚ج‚جپAŒ@چي‹Zڈp‚جŒüڈمپAAIپiگlچH’m”\پj‚جٹˆ—pپAچBˆنژdڈم‚°‚ج‰ü‘P“™‚ة‚و‚èپA1ˆنŒث“–‚½‚è‚جگ¶ژYگ«‚ھŒüڈم‚µپA“ٹژ‘ٹz‚ً—}گ§‚µ‚آ‚آپAƒVƒFپ[ƒ‹پEƒIƒCƒ‹‚ئƒVƒFپ[ƒ‹پEƒKƒX‚جگ¶ژY—ت‚ً‘‰ء‚³‚¹‚ؤ‚¢‚éپB‚³‚ç‚ةپAƒEƒNƒ‰ƒCƒiٹë‹@‚ة‚و‚éƒKƒ\ƒٹƒ“‰؟ٹi‚جچ‚“«‚ًژَ‚¯‚ؤپAƒoƒCƒfƒ“گŒ ‚àƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جٹJ”‹Kگ§‚ًٹةکa‚µپAگخ–ûٹé‹ئ‚à•——ح”“d‚ً‚ح‚¶‚ك‚ئ‚µ‚½چؤگ¶‰آ”\ƒGƒlƒ‹ƒMپ[‚و‚è‚àپAگخ–ûپE“V‘RƒKƒXژ–‹ئ‚ج‚ظ‚¤‚ھ—ک‰v—¦‚àچ‚‚پAٹ”ژ®ژsڈê‚ة‚¨‚¯‚é•]‰؟‚àچD‚ـ‚µ‚¢‚±‚ئ‚©‚çپAچؤ‚رƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جٹJ”‚ة—ح‚ً“ü‚êپAƒVƒFپ[ƒ‹پEƒIƒCƒ‹پAƒVƒFپ[ƒ‹پEƒKƒX‚جŒ ‰v‚ةŒW‚ي‚éM&Aپiچ‡•¹پE”ƒژûپj‚ھٹˆ‹µ‚ً’و‚µ‚ؤ‚¢‚éپiگ}•\3پjپB

پiگ}•\3پj•ؤچ‘‚جƒVƒFپ[ƒ‹Œ ‰v‚ج‘هŒ^”ƒژû

| ”ƒژûٹé‹ئ | ‘ٹژèگو | ”ƒژû”•\ | ٹT—v |

|---|---|---|---|

| ƒVƒFƒuƒچƒ“ | PDCƒGƒiƒWپ[ | 2023”N5Œژ | 76‰ƒhƒ‹‚إƒpپ[ƒ~ƒAƒ“چz‹و“™‚ًژو“¾ |

| ƒGƒNƒ\ƒ“ƒ‚پ[ƒrƒ‹ | ƒpƒCƒIƒjƒAپEƒiƒ`ƒ…ƒ‰ƒ‹پEƒٹƒ\پ[ƒVƒY | 2023”N10Œژ | 595‰ƒhƒ‹‚إƒpپ[ƒ~ƒAƒ“چz‹و“™‚ًژو“¾ |

| ƒVƒFƒuƒچƒ“ | ƒwƒX | 2023”N10Œژ | 530‰ƒhƒ‹‚إپAƒmپ[ƒXƒ_ƒRƒ^‚ئƒKƒCƒAƒi‚ج–û“cŒ ‰v |

| ƒIƒLƒVƒfƒ“ƒ^ƒ‹ | ƒNƒ‰ƒEƒ“ƒچƒbƒN | 2023”N12Œژ | 120‰ƒhƒ‹‚إƒpپ[ƒ~ƒAƒ“چz‹و“™‚جژو“¾ |

| “Œ‹ƒKƒX | ƒچƒbƒNƒNƒٹƒtپEƒGƒiƒWپ[ | 2023”N12Œژ | 27‰ƒhƒ‹‚إƒeƒLƒTƒXڈB“™‚جƒVƒFپ[ƒ‹پEƒKƒXŒ ‰vژو“¾ |

| ƒ`ƒFƒTƒsپ[ƒN | ƒTƒEƒXƒEƒFƒXƒ^ƒ“پEƒGƒiƒWپ[ | 2024”N1Œژ | 74‰ƒhƒ‹‚إƒyƒ“ƒVƒ‹ƒoƒjƒAڈB“™‚جƒVƒFپ[ƒ‹پEƒKƒXŒ ‰vژو“¾ |

| ƒ_ƒCƒ„ƒ‚ƒ“ƒhƒoƒbƒNپEƒGƒiƒWپ[ | ƒGƒ“ƒfƒoپ[پEƒGƒiƒWپEƒٹƒ\پ[ƒVƒY | 2024”N2Œژ | 260‰ƒhƒ‹‚إƒpپ[ƒ~ƒAƒ“چz‹و‚ً”ƒژû |

ڈoڈٹپFٹeژيگV•·•ٌ“¹

4. Œ´–û‰؟ٹi‚ج2024”N‚جŒ©’ت‚µ

چ،Œم‚جŒ´–û‰؟ٹi‚ًŒ©’ت‚·‚¤‚¦‚إپAڈمڈ¸—vˆِ‚ًچl‚¦‚é‚ئپA‘و1‚ةƒTƒEƒWƒAƒ‰ƒrƒA‚ً‚ح‚¶‚ك‚ئ‚µ‚½OPECپiگخ–û—Aڈoچ‘‹@چ\پj‰ء–؟چ‘‚ئپAƒچƒVƒA‚ً‚ح‚¶‚ك‚ئ‚µ‚½”ٌOPEC‰ء–؟چ‘‚ة‚و‚éOPECƒvƒ‰ƒX‚حپA2024”N4Œژˆبچ~‚à“ْ—ت220–œƒoƒŒƒ‹‚جژ©ژهŒ¸ژY‚ً‘±‚¯پA’†“ŒژY–ûچ‘‚©‚ç‚جŒ´–û‹ں‹‹‚ھچi‚ç‚ê‚邱‚ئپB‘و2‚ةگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒX‚جٹ´گُٹg‘هژû‘©‚ًژَ‚¯‚ؤپAژ©“®ژش—pƒKƒ\ƒٹƒ“پAچq‹َ‹@—pƒWƒFƒbƒg”R—؟‚جڈء”ï‚ھ‘‰ء‚µپAگ¢ٹE“I‚ةگخ–ûژù—v‚ھ‘‰ء‚µ‚ؤ‚¢‚邱‚ئپBƒGƒlƒ‹ƒMپ[گê–ه‰ئ‚جˆê•”‚ة‚حپAگ¢ٹE‚جگخ–ûژù—v‚حپAگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒX‚جٹ´گُٹg‘ه‘O‚ج2019”N‚ًƒsپ[ƒN‚ئ‚µ‚ؤپA’E’Y‘f‚ج—¬‚ê‚ج‚ب‚©Œ¸ڈ‚ةŒü‚©‚¤‚ئ‚¢‚¤—\‘ھ‚à‚ ‚ء‚½‚à‚ج‚جپAŒ»ژہ‚ة‚ح2022”Nˆبچ~پAگ¢ٹE‚جگخ–ûژù—v‚ح‘‰ء‚ً‘±‚¯پAIEAپiچ‘چغƒGƒlƒ‹ƒMپ[‹@ٹضپj‚ج“Œv‚ة‚و‚ê‚خپA2023”N‚جگ¢ٹE‚جگخ–ûژù—v‚ح“ْ—ت1‰100–œƒoƒŒƒ‹‚ئژjڈمچإچ‚‚ً‹Lک^‚µ‚ؤ‚¢‚éپB•ؤچ‘‚جڈêچ‡‚àپAFRBپi•ؤچ‘کA–Mڈ€”ُگ§“x—ژ–‰ïپj‚ة‚و‚é‹à—Zˆّ‚«’÷‚ك‚ھ‘±‚¢‚ؤ‚¢‚é‚à‚ج‚جپAŒآگlڈء”ï‚حŒک’²‚إ‚ ‚èپA2024”Nڈt‚جƒhƒ‰ƒCƒuپEƒVپ[ƒYƒ“‚ةŒü‚¯‚ؤپAƒKƒ\ƒٹƒ“ژù—v‚ح‘‰ء‚µ‚ؤ‚¢‚éپB‘و3‚ةƒCƒXƒ‰ƒGƒ‹‚ئƒnƒ}ƒX‚ئ‚ج’nڈمگي‚ھ’·ٹْ‰»‚µپA’†“Œڈîگ¨‘S‘ج‚ً‹ظ’£‰»‚³‚¹‚ؤپAƒCƒGƒپƒ“‚جگeƒCƒ‰ƒ“•گ‘•‘gگDƒtپ[ƒV‚ھپAچgٹC‚ة‚¨‚¯‚é‘D”•چUŒ‚‚ًŒJ‚è•ش‚µپAچgٹC‚©‚çƒXƒGƒY‰^‰ح‚ً’ت‰ك‚·‚éگخ–ûƒ^ƒ“ƒJپ[‚ج‰^چs‚ھ–W‚°‚ç‚êپA‰“‰ٌ‚è‚ئ‚ب‚éٹى–]•ôŒo—R‚جƒ‹پ[ƒg‚ًژg‚¤‚±‚ئ‚ً—]‹V‚ب‚‚³‚êپAچqٹC“ْگ”‚ھ‘‰ء‚·‚é‚ئ‚ئ‚à‚ةپAƒ^ƒ“ƒJپ[گ”‚ھ•s‘«‚·‚邱‚ئ‚ئ‚ب‚èپA‰¢ڈBڈ”چ‘‚ض—Aڈo‚·‚錴–û‰؟ٹi‚ض‚جڈمڈ¸ˆ³—ح‚ھ‚©‚©‚ء‚ؤ‚¢‚邱‚ئپB“™‚ھ‹“‚°‚ç‚ê‚éپB

‹t‚ةپA‰؛—ژ—vˆِ‚ئ‚µ‚ؤ‚حپA‘و1‚ة’†چ‘‚ج•s“®ژY•s‹µ‚ة‚و‚éŒi‹C’ل–ہ‚ج’·ٹْ‰»‚ة‚و‚èپA—\‘z‚³‚ꂽ‚ظ‚ا’†چ‘‚جŒ´–û—A“ü‚ھ‘‰ء‚µ‚ؤ‚¢‚ب‚¢‚±‚ئ‚ھ‹“‚°‚ç‚ê‚éپB•ؤ’†‘خ—§‚جŒƒ‰»‚à‚ ‚ء‚ؤپA’†چ‘‚جچH‹ئگ»•i—Aڈo‚ض‚ج‰¢•ؤڈ”چ‘‚ة‚و‚é‹Kگ§‚ھ‹‰»‚³‚ê‚ؤ‚¨‚èپA’†چ‘‚جŒoچدگ¬’·—¦‚ح“ف‰»‚µ‚ؤ‚¢‚éپiگ}•\4پjپB

پiگ}•\4پj’†چ‘‚جŒoچدگ¬’·—¦پiپ“پj

ڈoڈٹپFIMFپiچ‘چغ’ت‰فٹî‹àپj“Œv

‘و2‚ةڈمڈq‚ة‚و‚¤‚ة•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒIƒCƒ‹‚جگ¶ژY‚ھچD’²‚إ‚ ‚èپA2024”N‚ة‚¨‚¯‚é•ؤچ‘‚جŒ´–ûگ¶ژY—ت‚ھ‚³‚ç‚ة‘‰ء‚µ‚ؤپAOPECƒvƒ‰ƒX‚ة‚و‚錸ژYŒّ‰ت‚ً‘إ‚؟ڈء‚·‚±‚ئ‚ھچl‚¦‚ç‚ê‚éپB‘و3‚ةOPECƒvƒ‰ƒXˆبٹO‚جژY–ûچ‘پAƒKƒCƒAƒiپAƒJƒiƒ_“™‚جŒ´–ûگ¶ژY—ت‚ھ2024”N‚ة‘‰ء‚µپAŒ´–û‹ں‹‹‚ھ‰كڈè‚ئ‚ب‚é‰آ”\گ«‚ھ‚ ‚éپB

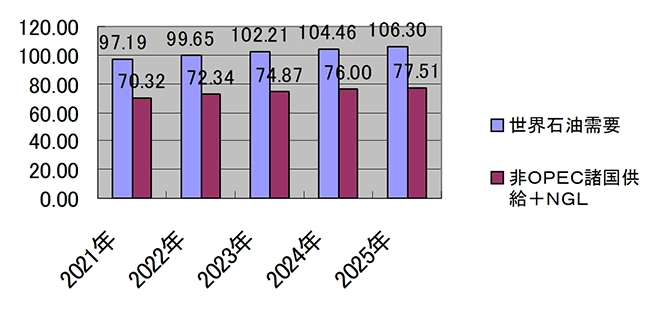

ڈمڈ¸—vˆِ‚ئ‰؛—ژ—vˆِ‚ًچl—¶‚·‚é‚ئپA‘و1‚ة•ؤچ‘‚ة‚¨‚¢‚ؤ‚حپA2024”N6Œژˆبچ~‚ة‹à—ک‚جˆّ‚«‰؛‚°‚ة‚و‚é‹à—Zٹةکa‚ھچs‚ي‚êپAŒoچدگ¬’·—¦‚ھڈمگU‚ê‚·‚邱‚ئ‚ھŒ©چ‚ـ‚ê‚邱‚ئپB‘و2‚ة“ْ–{‚حƒ}ƒCƒiƒX‹à—ک‚ً‰ًڈœ‚µ‚½‚à‚ج‚جپA‰¢•ؤگوگiچ‘‚حپA•¨‰؟‚ھˆہ’肵‚ؤ‚«‚ؤ‚¢‚邱‚ئ‚©‚çپA‹à—Zٹةکa‚ًچs‚¢پA—]ڈè‚بƒ}ƒlپ[‚ھŒ´–ûگو•¨ژsڈê‚ة—¬‚êچ‚فپAŒ´–û‰؟ٹi‚ةڈمڈ¸ˆ³—ح‚ھ‚©‚©‚邱‚ئپB‘و3‚ة’†چ‘‚جŒi‹C‰ٌ•œ‚ھ2024”N‰ؤچ ‚ة—\‘z‚³‚ê‚邱‚ئپB“™‚ة‚و‚èپA2024”N‚جگ¢ٹE‚جگخ–ûژù—v‚ھ‘ه•‚ة‘‰ء‚·‚邱‚ئ‚©‚çپAگخ–ûژù—v‚جگL‚ر‚ةگخ–û‹ں‹‹‚ھ’ا‚¢‚آ‚©‚¸پAŒ´–û‰؟ٹi‚ھچؤ‚ر1ƒoƒŒƒ‹100ƒhƒ‹‚ةŒü‚©‚¤‚±‚ئ‚ھ—\‘z‚³‚ê‚éپBIEAپiچ‘چغƒGƒlƒ‹ƒMپ[‹@ٹضپjپAEIAپi•ؤچ‘ƒGƒlƒ‹ƒMپ[ڈî•ٌ‹اپj“™‚جƒGƒlƒ‹ƒMپ[گê–ه‹@ٹض‚àپA2024”N‚حگخ–ûژù—v‚ھگخ–û‹ں‹‹‚ًڈم‰ٌ‚èپAŒ´–û‰؟ٹi‚جڈمڈ¸—vˆِ‚ئ‚ب‚é‚ئ—\‘ھ‚µ‚ؤ‚¢‚éپBOPECپA2024”N3Œژ‚ة‚حپA‚³‚ç‚ة‹‹C‚جگخ–ûژù—vŒ©’ت‚µ‚ًژ¦‚µ‚ؤ‚¨‚èپA2024”N‚جگ¢ٹE‚جگخ–ûژù—v‚ح“ْ—ت1‰446–œƒoƒŒƒ‹‚ة‘‰ء‚·‚é‚ئ—\‘ھ‚µ‚ؤ‚¢‚éپiگ}•\5پjپB

پiگ}•\5پjOPEC‚ة‚و‚éگخ–ûژù—vŒ©’ت‚µ پi’PˆتپF•S–œƒoƒŒƒ‹/“ْپj

ڈoڈٹپFOPECگخ–ûژsڈêŒژ•ٌ2024”N3Œژ

5. LNG‰؟ٹi‚جŒ©’ت‚µ-–زڈ‹پAٹ¦”g‚ج—ˆڈP‚ة”ُ‚¦

‰¢ڈBڈ”چ‘‚ة‚و‚é’EƒچƒVƒAژY“V‘RƒKƒX‚ج“®‚«‚ج‚à‚ئپAƒhƒCƒc‚ً‚ح‚¶‚ك‚ئ‚µ‚½‰¢ڈBڈ”چ‘‚حپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒKƒX‚ًŒ´—؟‚ئ‚µ‚½LNG‚ج—A“ü‚ً‘‰ء‚³‚¹پAچ‘چغLNGژsڈê‚ة‚¨‚¢‚ؤ‚حپA‰¢ڈBڈ”چ‘‚ئƒAƒWƒAڈ”چ‘‚ة‚و‚éLNG‘ˆ’Dگي‚ھŒJ‚èچL‚°‚ç‚ê‚ؤ‚¢‚½‚ھپA2023”N“~پA2024”N“~‚ھ’g“~‚إ‚ ‚ء‚½‚±‚ئ‚©‚çپA‰¢ڈBڈ”چ‘پA•ؤچ‘‚ة‚¨‚¯‚é“V‘RƒKƒXچفŒة‚ھگد‚فڈم‚ھ‚èپA2024”N“~‚ج‰¢ڈB‚ة‚¨‚¯‚éLNGƒXƒ|ƒbƒg‰؟ٹi‚ح•S–œBtu“–‚½‚è8ƒhƒ‹پA•ؤچ‘‚جƒwƒ“ƒٹپ[پEƒnƒu“n‚µ‚ج“V‘RƒKƒX‰؟ٹi‚ح•S–œBtu“–‚½‚è1.5ƒhƒ‹‚ئ’لˆتˆہ’肵‚ؤ‚¢‚éپB‚½‚¾‚µپAچ،Œم‚جLNG‰؟ٹi‚جŒ©’ت‚µ‚ة‚آ‚¢‚ؤ‚à–زڈ‹‚âٹ¦”g‚ب‚ا—\ٹْ‚¹‚ت‹CŒَ•د“®‚ة‚و‚é‰e‹؟‚ً‘ه‚«‚ژَ‚¯‚é‰آ”\گ«‚ھ‚ ‚éپB

Œ»ژ“_‚ة‚¨‚¯‚éLNGƒXƒ|ƒbƒg‰؟ٹi•S–œBtu“–‚½‚è8ƒhƒ‹~10ƒhƒ‹‚حپAƒEƒNƒ‰ƒCƒiٹë‹@’¼Œم‚ئ”نٹr‚·‚ê‚خ—ژ‚؟’…‚¢‚ؤ‚¢‚é‚à‚ج‚جپAگVŒ^ƒRƒچƒiƒEƒCƒ‹ƒXٹ´گُٹg‘ه‘O‚ئ”نٹr‚·‚ê‚خ2”{’ِ“x‚ئچ‚’l‚ئ‚ب‚ء‚ؤ‚¢‚éپB2023”N‚ج‰ؤ‚حپAگ¢ٹE“I‚ة‹Lک^“I‚ب–زڈ‹‚ئ‚ب‚èپA2024”N‰ؤ‚à–زڈ‹‚ئ‚ب‚ء‚ؤپA—â–[—p‚ج“V‘RƒKƒXژù—v‚ھ‘‰ء‚µ‚½ڈêچ‡‚ة‚حپA‰¢ڈBڈ”چ‘‚ج“V‘RƒKƒXچفŒة‚ھŒ¸ڈ‚µپA‰¢ڈBڈ”چ‘‚ئƒAƒWƒAڈ”چ‘‚ئ‚جLNG‘ˆ’Dگي‚ھŒƒ‚µ‚¢‚à‚ج‚ئ‚ب‚èپA‹ة“ŒƒAƒWƒA‚جLNGƒXƒ|ƒbƒg‰؟ٹi‚ھپAچؤ‚ر•S–œBtu“–‚½‚è20ƒhƒ‹‚ً’´‚¦‚邱‚ئ‚àچl‚¦‚ç‚ê‚éپB“ْ–{‚جڈêچ‡‚حپAŒ´–û‰؟ٹi‚ةکA“®‚µ‚½’·ٹْLNGچw“üŒ_–ٌ‚ھ8ٹ„‚ًگè‚ك‚ؤ‚¨‚èپA‰¢ڈBڈ”چ‘‚ة‚¨‚¯‚é“V‘RƒKƒXچفŒة‚جŒ¸ڈ‚ھپA‘¦چہ‚ة“ْ–{‚جLNG—A“ü‰؟ٹi‚جچ‚“«‚ة‚ح‚آ‚ب‚ھ‚ç‚ب‚¢‚à‚ج‚جپAŒ´–û‰؟ٹi‚ھ1ƒoƒŒƒ‹100ƒhƒ‹‚ئ‚ب‚ء‚½ڈêچ‡‚ة‚حپALNG—A“ü‰؟ٹi‚ح•S–œBtu“–‚½‚è14ƒhƒ‹’ِ“x‚ھŒ©چ‚ـ‚ê‚éپB

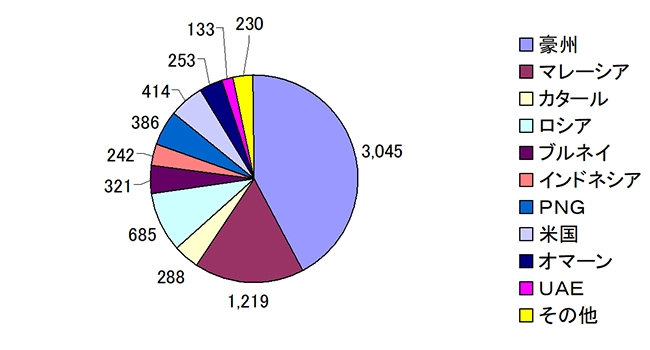

پiگ}•\6پj“ْ–{‚جچ‘•تLNG—A“ü—ت 2022”Nپi’PˆتپF–œƒgƒ“پj

ڈoڈٹپFچ‘چغLNG—A“üژز‹¦‰ï“Œv

“ْ–{‚ة‚ئ‚ء‚ؤ‚جLNGچw“ü‚ة‚ ‚½‚ء‚ؤ‚جƒٹƒXƒN‚حپA‘و1‚ةƒچƒVƒAژYLNG‚ھ1ٹ„‚ًگè‚كپiگ}•\‚UپjپA”نٹr“Iˆہ‰؟‚©‚آˆہ’è“I‚ة‹ں‹‹‚ًژَ‚¯‚ؤ‚¢‚é‚à‚ج‚جپAƒEƒNƒ‰ƒCƒiٹë‹@‚ھ’·ٹْ‰»‚µپAƒچƒVƒA‚ھ“ْ–{‚ض‚ج‹ں‹‹‚ًژ~‚ك‚é‚ئپA“ْ–{‚حٹ„چ‚‚بƒXƒ|ƒbƒgژsڈê‚ة‚¨‚¯‚é’²’B‚ھ•K—v‚ئ‚ب‚é’nگٹwƒٹƒXƒN‚ھ‚ ‚éپBƒچƒVƒAژYLNG‚حپAŒ´–û‰؟ٹi‚ةکA“®‚µپAŒ»چف‚جژs‹µ‚ة‚¨‚¢‚ؤ‚حپAٹ„ˆہ‚ةچw“ü‚إ‚«‚éپB‘و2‚ة•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒKƒX‚ًŒ´—؟‚ئ‚µ‚½LNGپAژه‚ئ‚µ‚ؤٹ„چ‚‚ب‰؟ٹi‚إچw“ü‚µ‚ؤ‚‚ê‚鉢ڈBڈ”چ‘‚ض‚ج—Aڈo‚ھ‘‰ء‚µ‚ؤ‚¨‚èپA•ؤچ‘‚جƒVƒFپ[ƒ‹پEƒKƒX‚ًŒ´—؟‚ئ‚µ‚½LNG‚ًپA‚¢‚©‚ةˆہ’è“I‚ةچw“ü‚·‚é‚©‚ھ‰غ‘è‚ئ‚ب‚éپB‚¨‚肵‚àپA2024”NڈH‚ة‚حپA•ؤچ‘‚ج‘ه“—ج‘I‹“‚ھچs‚ي‚êپA‹¤کa“}گŒ ‚ئ‚ب‚é‚©–¯ژه“}گŒ ‚ئ‚ب‚é‚©‚ة‚و‚ء‚ؤپA’E’Y‘fگچôپAƒVƒFپ[ƒ‹پEƒKƒXٹJ”گچô‚ھ‘ه‚«‚•د‰»‚·‚é‰آ”\گ«‚ھ‹‚پA•ؤچ‘‚جLNG—AڈoƒvƒچƒWƒFƒNƒg‚ج“®‚«‚à•د‚ي‚ء‚ؤپALNGƒXƒ|ƒbƒg‰؟ٹi‚àƒCƒ“ƒpƒNƒg‚ًژَ‚¯‚éپB

‹CŒَ•د“®‚ة‚و‚èپAگ¢ٹE“I‚ة‚ح–زڈ‹پAچ^گ…پAٹ±‚خ‚آپAٹ¦”g‚ئ‚¢‚¤ˆظڈي‹Cڈغ‚ھ‘±‚¢‚ؤ‚¨‚èپA•——ح”“dپAگ…—ح”“d‚جڈo—ح’ل‰؛‚ة‘خ‚µ‚ؤپA‹@“®“I‚ة“d—حژù‹‹•د“®‚ة‘خ‰‚إ‚«‚é“V‘RƒKƒX‰خ—ح”“d‚جڈd—vگ«‚ھ‘‚µ‚ؤ‚¢‚éپB‚ـ‚½ƒAƒWƒAڈ”چ‘‚ة‚¨‚¢‚ؤ‚à“sژsƒKƒX‚جƒlƒbƒgƒڈپ[ƒN‚ھگ®”ُ‚³‚ê‚آ‚آ‚ ‚邱‚ئ‚©‚çپA“ْ–{‚ح2024”N‚àپAٹآ‹«“ءگ«‚ة—D‚ꂽLNG‚ًپAƒAƒWƒA‚جLNG—A“üچ‘‚جƒٹپ[ƒ_پ[‚ئ‚µ‚ؤپA‰؟ٹi–تپA‹ں‹‹–ت‚ج—¼–ت‚©‚çپA‚ا‚ج‚و‚¤‚ةˆہ’è“I‚ة’²’B‚إ‚«‚é‚ج‚©پAƒGƒlƒ‹ƒMپ[ˆہ‘S•غڈل‚ئˆہ’è‹ں‹‹‚جŒüڈم‚ج‚½‚ك‚ةپAگ¢ٹE‚جڈîگ¨‚ً’چˆسگ[‚ٹؤژ‹‚µ‚ؤ“s“x“Kگط‚ب”»’f‚ً‚·‚邱‚ئ‚ھ‹پ‚ك‚ç‚ê‚éپB

“Œ‹‘هٹwچHٹw•””ٌڈي‹خچuژtپi‹à—ZچHٹwپAژ‘Œ¹ٹJ”ƒvƒچƒWƒFƒNƒgپEƒtƒ@ƒCƒiƒ“ƒXک_پj

ژO•HUFJƒٹƒTپ[ƒ`پEƒRƒ“ƒTƒ‹ƒeƒBƒ“ƒO‹qˆُژه”CŒ¤‹†ˆُ

گخ–û‹Zڈp‹¦‰ïژ‘Œ¹Œoچدˆدˆُ‰ïˆدˆُ’·

پy—ھ—ًپz

1981”N“Œ‹‘هٹw–@ٹw•”‘²‹ئپA“Œ‹‹âچsپiŒ»ژO•HUFJ‹âچsپj“üچsپA“Œ‹‹âچs–{“X‰c‹ئ‘و2•”•”’·‘م—پiƒGƒlƒ‹ƒMپ[—Zژ‘پAŒoچدژY‹ئڈب’S“–پjپA“Œ‹ژO•H‹âچs–{“XژY‹ئ’²چ¸•”•”’·‘م—پiƒGƒlƒ‹ƒMپ[’²چ¸’S“–پj

ڈoŒüپFگخ–ûŒِ’cٹé‰و’²چ¸•”پFŒ»چف‚حگخ–û“V‘RƒKƒXپE‹à‘®چz•¨ژ‘Œ¹‹@چ\پiژ‘Œ¹ƒGƒlƒ‹ƒMپ[پEƒ`پ[ƒtپEƒGƒRƒmƒ~ƒXƒgپj

ڈoŒüپF“ْ–{ٹi•tŒ¤‹†ڈٹپiƒ`پ[ƒtپEƒAƒiƒٹƒXƒgپFƒ\ƒuƒٹƒ“پAژ‘Œ¹ƒGƒlƒ‹ƒMپ[’S“–پj

2003”N‚©‚猻گE