目次

1. 出口が見えなくなった米国とイランとの対立

米国とイスラエルによるイランへの空爆から2ヵ月以上が経過し、トランプ大統領が当初目論んでいたような数週間で終わる、短期間の終戦への出口が見えない。結果として、前回の論考にもあったように、イラン危機と原油価格はミドル・ケースとなった。すなわち①米国とイランが両国ともに勝利を誇示し、短期間で終わる戦闘でもなく、かといって、②米国陸軍を投入した長期間の泥沼の地上戦にもならず、お互いが散発的な攻撃を行い、トランプ大統領による場当たり的な発言によって原油価格が1バレル80ドルから1バレル100ドルで乱高下している。石油輸送の要衝ホルムズ海峡を石油タンカーがほとんど通過できないまま、2026年4月11日に停戦協議が、米国とイランとの間で始まった。本日(2026年5月3日)時点においても、停戦協議は延長を続け、両国の溝は埋まらない。イランは、ホルムズ海峡の事実上の封鎖を続け、米国はイランの港湾への船舶の出入りを封鎖し、イランから石油輸出と石油収入を絶とうとしている。日本は、サウジアラビアの石油については、紅海へのパイプラインによって、喜望峰経由で輸入し、出光興産の出光丸は、イランとの交渉によりホルムズ海峡を4月28日に通過している。イランは、核協議を先送りし、米国とイスラエルが攻撃を行わず、イランの港湾への封鎖を解除すること等を条件に、ホルムズ海峡の開放を提案しているものの、トランプ大統領は、核協議の先送りに難色を示し、軍事行動を行う可能性をちらつかせて、核開発の放棄を迫っている。現時点においては、米国とイランとの戦争終結、ホルムズ海峡の安全通航の見通しはたっていない。

2. 日本国内が落ち着いている理由

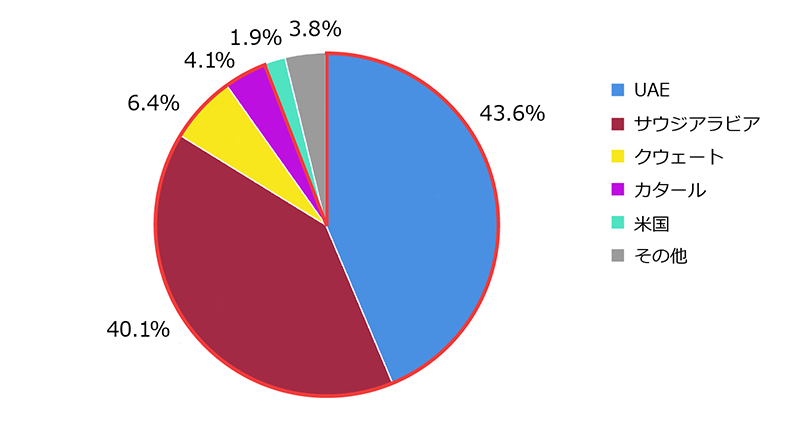

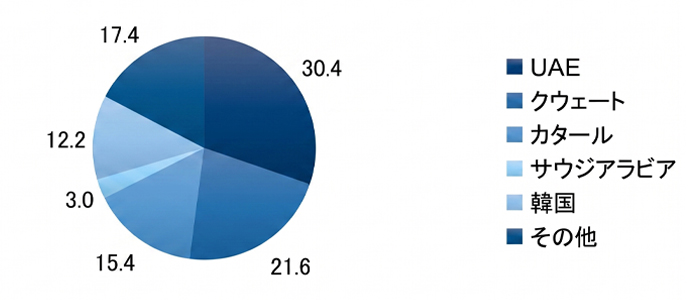

日本は、5月のゴールデン・ウィークを迎え、比較的落ち着いている。今から50年以上前の1973年の第3次中東戦争を契機とした第1次石油ショックは、日本中をパニックに巻き込み、テレビ、ラジオの深夜放送は止められ、東京タワーの照明も消された。その時代と比較すれば、日本経済は落ち着き、平均株価は史上最高の6万円を超えている。今回のホルムズ海峡封鎖は、ある面で第1次石油ショックよりも国際エネルギー情勢への打撃は大きい。第1次石油ショックは、米国、オランダをはじめとした親イスラエル国に対する石油の禁輸であり、日本には通常とおり原油は輸出されていた。サウジアラビアをはじめとした湾岸産油国は、政府公定価格を1バレル3ドルから1バレル12ドルに引き上げ、安価な中東の原油に頼っていた日本は、「狂乱物価」といわれた物価上昇(インフレーション)に見舞われ、1974年には戦後初めてのマイナス成長となり、高度経済成長は終焉した。しかし、原油そのものは十分に供給され、1974年の石油輸入量はほとんど減少しなかった。つまり、価格は高騰したものの、石油の量は十分にあった。それに対して、今回のホルムズ海峡封鎖は、湾岸産油国のUAE(アラブ首長国連邦)、サウジアラビア、クウェート、カタールという日本の原油輸入上位4ヵ国の原油輸出が止まっている(図表1)。

(図表1)日本の国別原油輸入量(%)2024年度

原油輸入合計2,316千b/d

出所:資源エネルギー庁統計

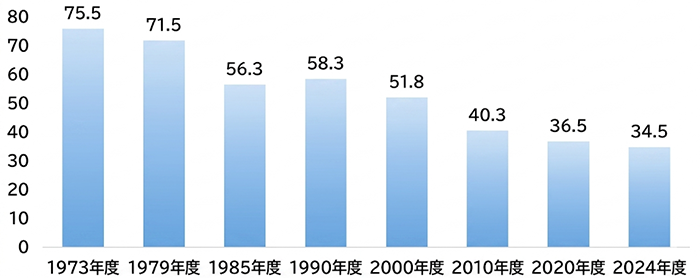

つまり、原油価格が高騰しているだけではなく、原油と石油製品の供給も止まっている。しかし、第1次石油ショックとは対照的に2026年5月時点の日本国内は落ち着いている。その理由は、第1に石油備蓄の存在が挙げられる。日本は1973年当時、石油備蓄制度そのものがなく、商業在庫が数週間程度あるだけであり、日本全体が慌てた。石油ショックを教訓に、国家備蓄、民間備蓄、産油国共同備蓄を合わせて、国内石油輸入量の254日分の備蓄があり、石油が明日にもなくなるという危機的な状況にはない。第2に石油ショックを教訓に、省エネルギー、脱石油という政策を行い、一次エネルギーに占める石油の割合が、1973年度の75.5%から2024年度には34.5%にまで縮小している(図表2)。

(図表2)日本の一次エネルギーに占める石油依存度(%)

出所:資源エネルギー庁統計

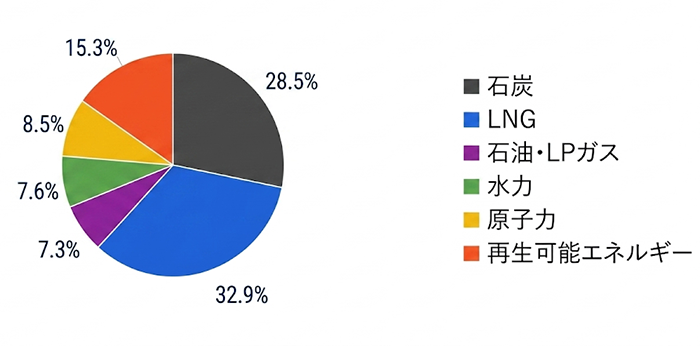

つまり、1973年当時は、安価で大量の石油が中東から供給されることを前提に、電力まで石油に依存していたものの、石油以外が利用できるもの、具体的には電力、産業用ボイラー等は、天然ガス、石炭、原子力を利用するという脱石油政策をとり、現在はLNG(液化天然ガス)火力発電が最大の電源となり、石油火力発電はほとんど利用されていない(図表3)。天然ガス火力発電、石炭火力発電が主力となり、ホルムズ海峡封鎖に直面しても、電気が使えなくなるという心配はない。

(図表3)日本の電源構成(%)2023年度

発電電力量9,854億キロワット時METI統計

出所:資源エネルギー庁統計

3. 都市ガス、地方のLPガスへの影響は限定的

前回もお話したように、都市ガスはメタンを主成分とする天然ガスを利用し、そのもととなるLNGは、豪州、マレーシアをはじめとした地政学リスクがなく、ホルムズ海峡、バベル・マンデブ海峡のような危険地帯を通過する必要ない産ガス国から大部分を輸入している。2025年にはカナダからのLNG輸入も始まり、日本のLNG年間輸入量6,000万トン超のうちカタールとUAEからのLNG輸入は年間400万トン程度と、商業在庫と等しく、LNGについては1年分の備蓄があると考えて差し支えない。

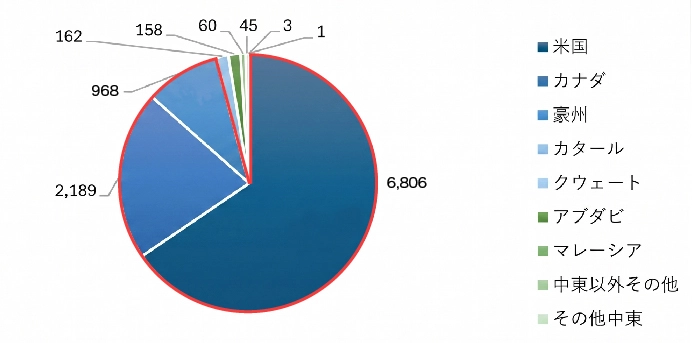

また都市ガスの導管が敷設できない山間部、地方において利用されているプロパン、ブタンというLPG(液化石油ガス)は、全国2,000万世帯以上の家庭が暖房、調理に用いている。また法人タクシーの貴重な燃料ともなっている。このLPガスについても、供給懸念は少ない。米国を震源地としたシェール・ガス革命により、シェール・ガスに随伴するLPガスの輸入が過半を占めている。日本は、以前のようにサウジアラビア等に依存することなく、米国、豪州、カナダ等の地政学リスクが小さい国から輸入している(図表4)。

(図表4)日本の国別LPガス輸入量(単位:千トン)

2024年度輸入総量10,392千トン

出所:日本LPガス協会統計

21世紀初頭は、サウジアラビア等の湾岸産油国に依存し、サウジアラビアの国営石油企業サウジアラムコが提示するCP(コントラクト・プライス)に振り回されていたものの、現在はサウジアラビアからの輸入はゼロとなっている。米国産のシェール・ガス生産に随伴するLPガスが輸入の7割近くを占めている。LPガスについても、ホルムズ海峡リスクは極めて小さい。家庭用のガスは、都市ガス、LPガスともに供給懸念はない。

4. 石油の備蓄が十分にあるとしても長期的には備えが必要

上述のように、ホルムズ海峡が封鎖されても、8ヵ月以上は石油がある。都市ガス、地方ガスも心配する必要はあまりない。そのため、過去の石油ショックのように、ガソリン・スタンドに行列をつくる切羽詰まった状況にはない。しかし、だからといってガソリンを野放図に使って良いというわけではない。脱石油政策によって、石油以外のエネルギーが使える分野、電力、都市ガス、産業用ボイラー等については、天然ガス、石炭、原子力、太陽光等を利用するようになったが、逆にいえば、石油でなければだめなモノ、具体的には、自動車、船舶、航空機等の輸送用燃料、石油化学製品の原料には、石油が現在も使われている。自動車、航空機等は、電車の架線と異なり、限られた車内、航空機内にエネルギーを搭載し、自由に動き回る必要がある。そのため、航続距離を伸ばすためには、単位体積当たりのエネルギー密度が高い石油という液体燃料が求められる。もちろん、脱炭素の要請から、小麦、廃食用油等からつくる液体バイオ燃料の開発も行われているものの、生産コストが石油の10倍〜20倍に達し、実用化には時間がかかる。航空業界も、2050年のカーボンニュートラルを目指し、高いエネルギー密度を求める航空機の性質から、SAF(持続可能な航空燃料)の利用拡大を計画しているが、コストの課題から利用は伸びていない。

石油化学についても、天然ガスの成分のエタン(C₂H₆)を原料として、基礎化学品エチレンを生産するエタン・クラッカーが、シェール・ガス革命を経た米国の中心となっているものの、エタンからは、C₃以上の複雑な化学式をもつプロピレン、ブタジエン、ベンゼン等を豊富に生産できない。現時点においては、化学式が複雑なナフサ(粗製ガソリン)を原料としたナフサ・クラッカーにより、高付加価値の石油化学製品を生産している。ナフサはUAEをはじめとした中東湾岸諸国からの輸入に依存している(図表5)。

(図表5)国別ナフサ輸入割合(%)

2024年輸入量20,560千キロリットル

出所:石油化学工業協会統計

日本は、ナフサを原料としてエチレンを生産しており、ナフサの6割を輸入に依存し、その7割は中東産油国が占めている。韓国からの輸入も多いが、もとをただせば中東の原油から精製したものである。2026年5月時点において、ナフサの総量としては不足がないものの、石油化学の複雑な生産プロセスにおいて、川中、川下の石油化学製品の不足、価格上昇が発生している。既に、新聞等で報道されているように、塗料に用いるシンナー、医療用のカテーテル等、生活の隅々までの製品が価格上昇の圧力にさらされている。石油化学製品についても、サトウキビ等から、スーパーのレジ袋等が一部生産されているものの、生産コストの面から、石油を原料としたほうが安価である。今回話題になったように、バニラアイスクリームのバニラまで、コスト面から石油でつくられている。このままホルムズ海峡危機が長期化すると、輸送用燃料、石油化学製品の価格上昇と製品不足が発生する懸念がある。

5. イラン危機の見通し

実は、この1ヵ月近く、米国とイランの戦闘行為はない。ただ、交渉の出口が見えず、米国とイランの対立が浮き彫りになっている。トランプ大統領も、振り上げた拳の落としどころに困っている面もある。米国のガソリン小売価格は1ガロン4ドルを超え、自動車社会米国の消費者の不満も強まっている。2026年秋には中間選挙を控えている。イランも石油輸出の道を絶たれると、国家財政ががたつく。米国、イランともに、早く戦争を終わらせたいのが本音であろう。しかし、我が国が勝利したという大義が欲しい。トランプ大統領にも、支持層へのメンツがあり、イランもペルシャ帝国からの誇りがある。イランの精鋭軍事組織革命防衛隊も根強い。筆者は、5月中には、ある程度終結のメドがたつと予想しているものの、かりにホルムズ海峡が開放されても、湾岸産油国の油田、石油精製施設、積み出し施設が、イランの攻撃により損傷し、本格回復には半年から1年は必要である。イランの体制が存続する限り、民間の石油タンカーも恐る恐るホルムズ海峡を通航することとなり、UAEが5月1日にOPEC(石油輸出機構)を脱退し、原油生産量の引き上げを行うとしても、原油価格が1バレル80ドル以下となることは考えにくい。ホルムズ海峡から3週間程度の航海日数を考えると、本当の石油製品の物価上昇はこれから本格化する。多くの石油製品価格は後決めの場合が多い。脱石油政策の成果は挙がっているものの、石油のノーブル・ユース(石油でなければダメな分野への利用の限定)が残ってしまい、石油以外への代替が効きづらい。たとえ、原油価格が2倍になったとしても、マダガスカルから天然のバニラを輸入するよりも、石油を原料としたほうが安価であるほど、私たちは石油に頼った生活を今もしている。すでに、フィリピンをはじめとしたアジア諸国は石油消費の節約を始めており、日本もアジア諸国への協力の観点から、ゴールデン・ウィーク明けにはエネルギーの節約と有効活用を考えることが脱炭素にもつながり、これを好機にメタネーション(炭酸ガスと水素からメタンを生成する技術)等の研究促進が日本の将来の成長を促すと考えられる。

【本記事に関するご注意】

本記事は、外部有識者による執筆時点(2026年5月3日)の分析に基づいた寄稿記事であり、当社の公式な見解を示すものではありません。また、中東情勢は極めて流動的であり、掲載後の状況変化により内容と事実が異なる可能性がある点をご留意ください。

東京大学工学部非常勤講師(金融工学、資源開発プロジェクト・ファイナンス論)

三菱UFJリサーチ・コンサルティング客員主任研究員

石油技術協会資源経済委員会委員長

【略歴】

1981年東京大学法学部卒業、東京銀行(現三菱UFJ銀行)入行、東京銀行本店営業第2部部長代理(エネルギー融資、経済産業省担当)、東京三菱銀行本店産業調査部部長代理(エネルギー調査担当)

出向:石油公団企画調査部:現在は石油天然ガス・金属鉱物資源機構(資源エネルギー・チーフ・エコノミスト)

出向:日本格付研究所(チーフ・アナリスト:ソブリン、資源エネルギー担当)

2003年から現職