脱炭素に向けたガス空調

国の政策において、天然ガスは将来的にも重要なエネルギー源と記載されています。

国の政策と脱炭素・低炭素への取り組み

国の政策

第6次エネルギー基本計画(2021年10月22日閣議決定) 第5章 (1) 3【 天然ガス】 ※抜粋

電源の約4割を占め、熱源としての効率性が高く、また、石油と比べて地政学的リスクも相対的に低い。化石燃料の中で温室効果ガスの排出が最も少なく、発電では、コージェネレーションシステムも含めて再生可能エネルギーの調整電源の中心的な役割を果たしている。また、各分野における燃料転換等を通じた天然ガスシフトが進むことにより、環境負荷低減にも寄与する。将来的には、合成メタンを製造するメタネーション等の技術の確立によりガス自体の脱炭素化の実現が見込まれるとともに、CCS等も併せて活用することで、燃焼してもCO2を排出しない水素・アンモニアの原料としての利用拡大も期待されるなど、カーボン ニュートラル社会の実現後も重要なエネルギー源である。また、既存の都市ガス導管等のインフラを有効活用し、今後、クレジット等でカーボンニュートラルとみなし得るガス利用の拡大も見込まれる。

エネルギーの使用の合理化及び非化石エネルギーへの転換等に関する法律(省エネ法)

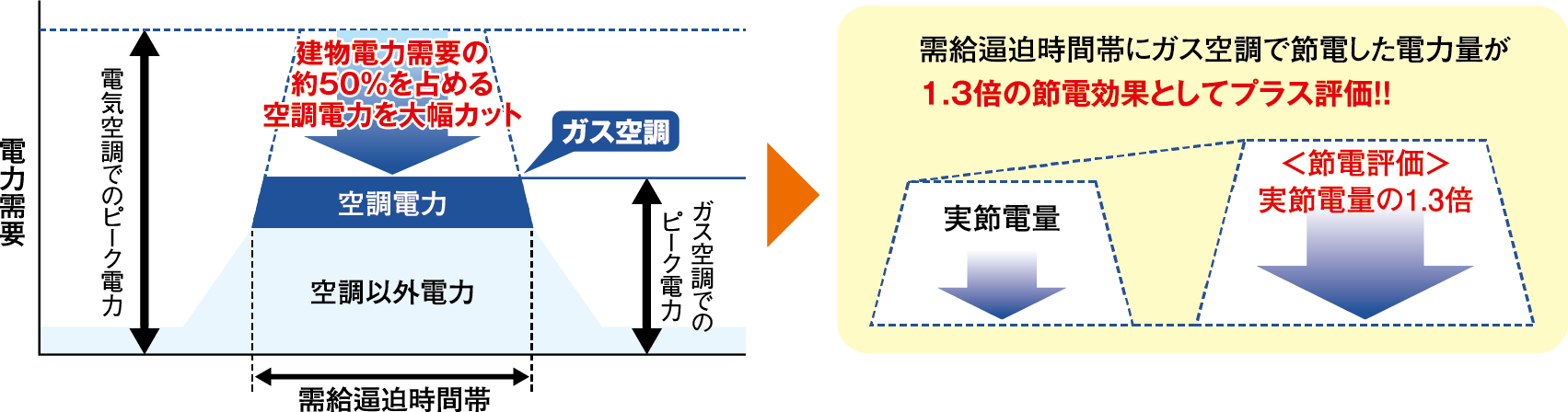

2023年4月1日より施行された改正省エネ法でも引き続き、ガス空調の『節電効果』が高く評価されます!

●新たに措置された「電力需要最適化」において、再エネ出力抑制時間帯の上げDR(※1)、需給逼迫時間帯(※2)の下げDRが努力義務化されました。

●需給逼迫時間帯の下げDRとして「節電」が、削減量実績の1.3倍と高く評価されます。

※1 DR(ディマンド・リスポンス):電力需給バランスを保つために電気の需要量を増やしたり(上げDR)、減らしたり(下げDR)すること。

※2 需給逼迫時間帯:今後、経済産業省にて設定される予定です。

国もバックアップ優遇制度

大きな魅力、優遇税制(中小企業等経営強化法)

ガスヒーポンの取得価格のうち中小企業経営強化税制の対象となる金額の7%(※1)が法人税から控除される「税額控除」、または「即時償却」のうち、いずれか一方の税制優遇措置(※2)がご利用いただけます。

優遇税制については、適用できないケースもありますので、詳しくは担当者、所轄の税務署にご相談ください。

※1 資本金が3千万円以下の法人等及び個人事業主には上乗せ措置があり、最大10%の税額が控除されます。

※2 令和7年(2025年)3月末日までの期間における措置です。原則設備取得前に、経営力向上計画の認定を受けることが必要です。

脱炭素・低炭素への取り組み

カーボンニュートラル実現への挑戦

都市ガス自体の脱炭素化「メタネーション」

最新ガスヒーポンによる徹底した省エネで低炭素化に貢献

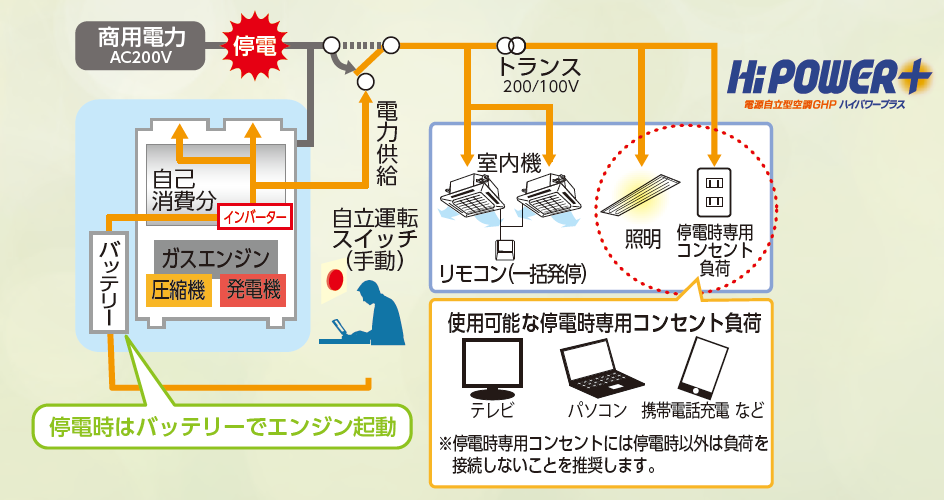

さらにレジリエンス向上にも貢献!

エネルギー多重化によるレジリエンス強化

電力需給逼迫による節電・停電、災害による 停電への備えになります。

電源自立型GHPなら停電時も空調&照明が使用可能

高効率GHPでZEBに貢献

レジリエンス向上や節電を実現しながら、ZEB達成に寄与します。

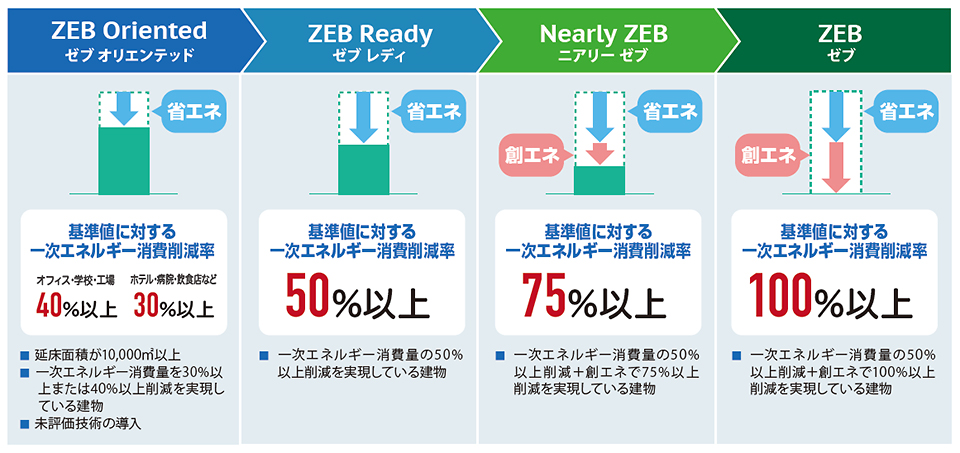

ZEBとは?

Net Zero Energy Building(ネット・ゼロ・エネルギー・ビル)の略称

快適な室内環境を実現しながら、建物で消費する年間の一次エネルギーの収支をゼロにすることを目指した建物のことです。

※建築物のエネルギー消費性能の向上に関する法律に基づくエネルギー消費性能基準

出典:環境省ホームページ「ZEB PORTAL(https://www.env.go.jp/earth/zeb/about/05.html)」をもとに作成

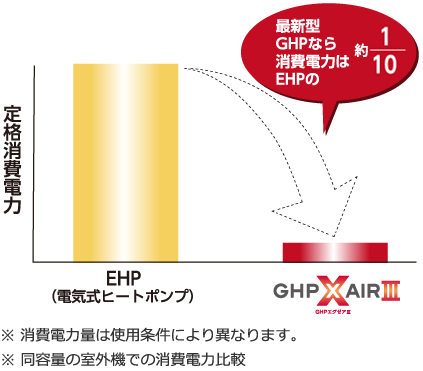

ZEB達成に貢献する高COPモデルGHPデビュー

リニューアル用もラインアップ!COPを高めた新機種で、建物のZEB化に貢献します。

電気空調に比べ小電力のため、ZEBを達成しつつ、より節電に寄与

GHPが持つ節電効果により、ピーク電力の低減に貢献します。

電力需給逼迫・電力価格高騰にも対応。

定格消費電力の比較

ZEBに関する当社の取り組みと目標

当社は、2024年2月に一般社団法人環境共創イニシアチブが公募するZEBプランナーに登録されました。

※ZEBプランナー:令和5年度ZEB実証事業の趣旨ならびに、「ZEBプランナー登録の目的」に基づき、一般に向けて広くZEB化実現に向けた相談窓口を有し、業務支援(建築設計、その他設計、コンサルティング等)を行い、その活動を公表する事業者

2030年度 ZEB普及目標

| 登録種別 | 工事種別 |

建物規模

建物用途 設定する

目標値 |

10,000m²未満 | 10,000m²以上 | ||

|---|---|---|---|---|---|---|

| 事務所等、学校等、工場等 | ホテル等、病院等、百貨店等、飲食店等、集会所等 | 事務所等、学校等、工場等 | ホテル等、病院等、百貨店等、飲食店等、集会所等 | |||

| コンサルティング | 新築 | A) ZEB普及率 | 90% | 90% | 100% | 100% |

| 既存建築物 | B) 実績成長率 | 20% | 20% | 20% | 20% | |

▲スワイプでスクロール

2025年度 ZEB受注割合

■コンサル

| 新築 | 300m²未満 | 0件 | 0% |

|---|---|---|---|

| 300m²以上 2000m²未満 |

0件 | 0% | |

| 2000m²以上 | 2件 | 100% | |

| 既存 | 300m²未満 | 0件 | 0% |

| 300m²以上 2000m²未満 |

0件 | 0% | |

| 2000m²以上 | 0件 | 0% |

▲スワイプでスクロール

ガスヒーポンに関するご質問・導入のご相談は、下記フォームよりお気軽にお問い合わせください。